2022 a commencé depuis 4 mois et il est temps de faire une première analyse de mes finances personnelles et d’en faire une synthèse. Contrairement à l’année passée où je publiais chaque mois un article, cette année sera un peu différente. En effet, je vais me contenter de publier des résultats plus détaillés, mais uniquement tous les 4 mois. Cela me permettra d’avoir moins de pression pour produire l’article et il ne pourra qu’en être de meilleure qualité.

Structure

Voici les chapitres qui seront abordés dans cet article. Libre à toi de sauter uniquement dans les parties qui t’intéressent 🙂

- Taux d’épargne

- Fortune

- Investissements

- Objectifs annuels

- Conclusion

Si tu souhaites voir d’autres thématiques d’analyse, n’hésite pas à me contacter.

Taux d’épargne

Comme tu le sais, calculer son taux d’épargne est une des premières choses à faire lorsque tu désires gérer correctement tes finances personnelles. Pour faire cela, je note toutes mes dépenses et revenus du mois et j’ai mon fameux taux.

Revenus

Ma source de revenus principale reste mon salaire, mais j’ai quand même quelques autres rentrées d’argent.

- Salaire

- Sondages en ligne

- Vente en ligne

- Support informatique privé

- Mining RIG

Les revenus liés aux sondages et ventes en ligne sont également en baisse, ayant moins de temps qu’avant pour ce genre d’activité. Par contre, j’ai toujours un peu d’argent qui rentre en apportant du support informatique à différentes connaissances. Cela reste ponctuel, mais c’est des entrées d’argent qu’il ne faut pas négliger.

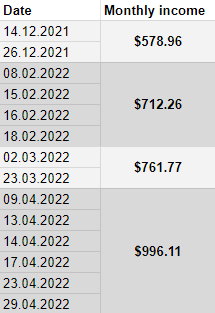

Pour finir, mon projet de RIG de minage que j’ai démarré en décembre 2021, commence à me rapporter un peu d’argent et cette source de revenu n’est pas négligeable. Voici un petit aperçu de ce que ça m’a rapporté pour le moment.

Attention, bien que ces montants commencent à devenir intéressants, il faut les prendre dans leur contexte. Ce sont des revenus bruts et calculés sur la valeur de l’Ethereum au moment où j’ai reçu le paiement. A ceci, il faut soustraire mon investissement initial et les frais d’électricité. Je ne t’en dis pas plus pour le moment, car je prévois un article dédié à ceci.

Dépenses

J’ai eu pas mal de dépenses depuis le début de l’année ce qui impact assez négativement mon taux d’épargne et m’éloigne de mon objectif d’atteindre 50% d’épargne sur 2022. Cependant, une importante partie de ces dépenses sont liées à mon investissement dans le domaine du minage des cryptomonnaies. Cette baisse est due à plusieurs événements:

- Investissement dans mon projet de RIG de minage (terminé)

- Frais de rénovation de mon appartement (électricité)

- Changement de bureau

- Augmentation de ma participation au compte commun

- Post-Covid : Apéros, repas et invitations plus fréquents

Cela ne m’inquiète pas du tout, car je sais parfaitement où cet argent est dépensé. Lors qu’on possède un bien immobilier, c’est normal d’y faire des améliorations et de la rénovation de temps en temps. L’investissement principal a été de tirer du 380 V sous mon couvert à voiture pour y placer éventuellement une borne de recharge d’ici à quelques mois (affaire à suivre).

J’ai également augmenté ma contribution financière au compte commun que j’ai avec Madame GP. En effet, depuis que nous avons un enfant, Madame GP a baissé sont taux d’activité et a contrario, nos dépenses pour Baby GP augmentent.

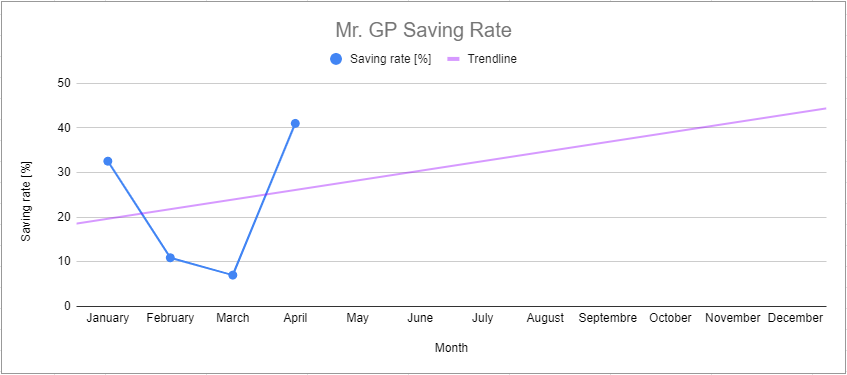

Taux actuels

Ayant terminé 2021 avec un taux d’épargne moyen de 40.1% alors que mon objectif était de 50%, j’ai conservé cet objectif pour 2022 ! Pour le moment, c’est plutôt mal parti. En effet, fin avril, j’ai un taux de 24%. A la même époque l’année passée, j’étais entre 50% et 60%.

Précision : Tout l’argent que je dépose dans le compte commun que j’ai avec Madame GP est considéré comme « dépensé ». Je n’inclus pas l’éventuel solde dans mon budget. Ne dépensant pas entièrement ce que nous avons sur le compte commun chaque mois, cela ferait augmenter légèrement mon taux personnel.

Augmenter ce taux sera mon objectif principal pour les quatre prochains mois 🙂

Fortune

Bon, passons à l’évolution de ma fortune nette. De manière générale, elle est en constante augmentation (ouf). Calculer sa fortune nette est indispensable si tu veux réellement optimiser et suivre l’évolution de tes finances personnelles. Si tu désires plus de détails, je te laisse consulter les différents articles que j’ai écrits sur le sujet:

- Comment calculer sa fortune nette ?

- Les différent types de fortune nette

- Bonne résolution n° 1 – Calculer ta fortune nette

Pour faire ce suivi, j’utilise un outil personnel que j’ai développé avec un ami blogueur, Arturo Fich. Il s’agit d’une simple feuille Google Sheet, mais qui fait très bien le job qu’on lui demande 🙂

Depuis le début de l’année, ma fortune nette globale a augmenté de 3.58%. Ce montant n’est pas très impressionnant, mais la chute des marchés boursiers et mes dépenses un peu plus élevées que la normale en sont la cause principale. Malgré ces périodes un peu houleuses, le total augmente et c’est ce qui compte. Cet indicateur est très précieux pour moi. En effet, c’est lui qui me permet de savoir si ma gestion financière globale et bonne ou pas.

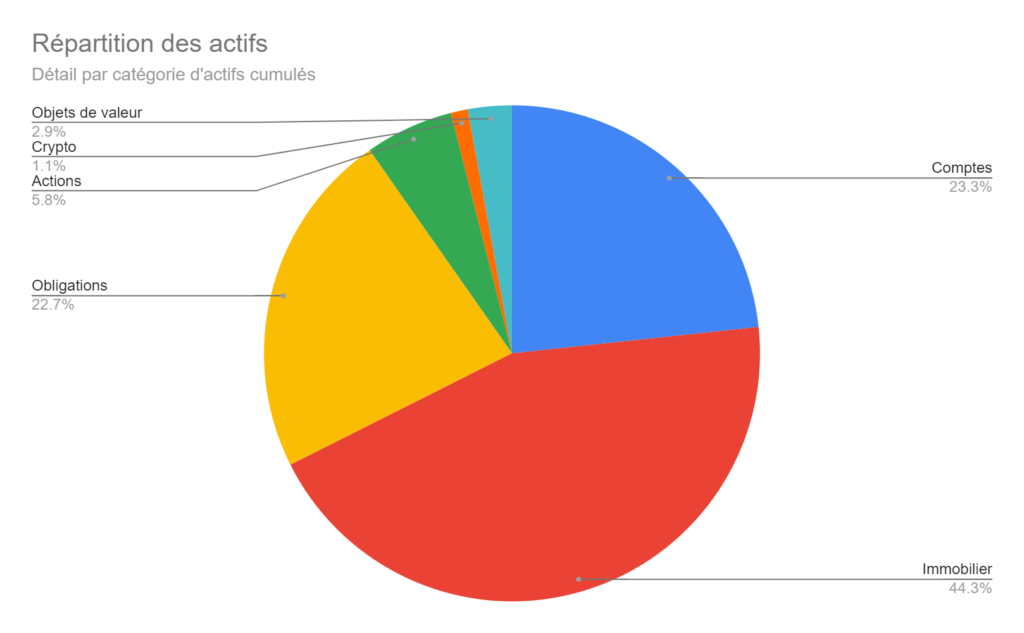

Un élément intéressant à mesurer est la répartition de mes actifs. En d’autres termes, comment est composée ma fortune nette globale.

Immobilier – 44.3 % : Étant propriétaire, je fais estimer mon bien au minimum tous les 2 ans. L’ayant fait l’année passée, je connais donc sa valeur de revente potentielle et donc je peux en déduire le montant brut que je toucherai dans le cas d’une vente après déduction de ma dette hypothécaire. Je ne compte pas les différents frais de notaire, de vente et de d’impôt sur la plus-value immobilière.

Obligations – 22.7 % : Cette catégorie d’actif comporte dans mon cas deux éléments : mon compte 2ème pilier et mon 3ème pilier lié à mon hypothèque (à ne jamais faire si jamais…). J’ai bien évidemment d’autres comptes 3ème pilier purs, fortement investi en bourse, mais sans versement minimum. Je les compte donc dans la partie « Actions ».

Comptes – 23.3 % : Facile à comprendre, ce sont tous mes comptes bancaires ou variantes où le capital peut être retiré rapidement et sans conditions particulières. J’y inclus un compte épargne également et toutes les applications fournies par les néo-banques comme Yuh, Zak, Neon, Revolut, etc. On remarque que le « cash » pèse presque pour 1/4 de ma fortune nette. Je suis conscient que je pourrais faire travailler cet argent en bourse, mais pour le moment, n’ayant qu’une année et demie d’expérience dans le domaine, je ne me presse pas.

Actions – 5.8 % : Tu l’as sûrement compris, c’est cette catégorie que je prévois de faire grossir durant les prochaines années. Ma stratégie d’investissement long terme (10-15 ans) dans ce domaine est claire et précise. J’investis principalement dans des ETFs et je touche des dividendes que je réinjecte systématiquement dans la machine 🙂

Objets de valeur – 2.9 % : Cette catégorie n’est pas importante et durant toute l’année passée, je n’avais rien mis. Aujourd’hui, elle est uniquement composée de mes RIG de minage qui ont une certaine valeur en cas de revente. Attention à ne pas surestimer cette catégorie d’actif.

Crypto – 1.1 % : Et pour finir, je trouvais judicieux de dédier une catégorie à la cryptomonnaie. En effet, cet écosystème est tellement grand, changeant et tentant, qu’il était impératif pour moi de garder un œil là-dessus. Cette catégorie risque également d’augmenter grâce aux revenus que me procure mes RIG de minage.

Investissements

Concernant les investissements, je garde la tête froide et je ne dévie pas de ma stratégie. Il est important de se diversifier et c’est pour cela que j’investis principalement en bourse et dans des ETFs. Voici ma ligne directrice.

- Ne pas avoir de « mauvaises » dette : je n’ai que mon hypothèque et un leasing à qui je vais tout prochainement dire byebye.

- Avoir un fond d’urgence : l’objectif est d’avoir en cash un montant pour couvrir 6 mois de dépenses. J’ai bien plus actuellement.

- 3ème pilier au max : je mets le maximum annuel sur mes piliers 3a afin de pouvoir déduire ce montant dans ma déclaration d’impôt.

- Investissement continu sur des ETFs : chaque mois, j’ai un montant fixe qui est viré sur mon compte de courtage et je les investis dans des ETFs.

Je ne m’écarte jamais de ces 4 points. Bien que j’applique une stratégie d’investissement en bourse régulière, il m’arrive de mettre un peu plus certains mois lorsque le marché est vraiment bas, mais s’il est haut, j’investis quand même. En gros j’investis toujours et il m’arrive de faire les soldes.

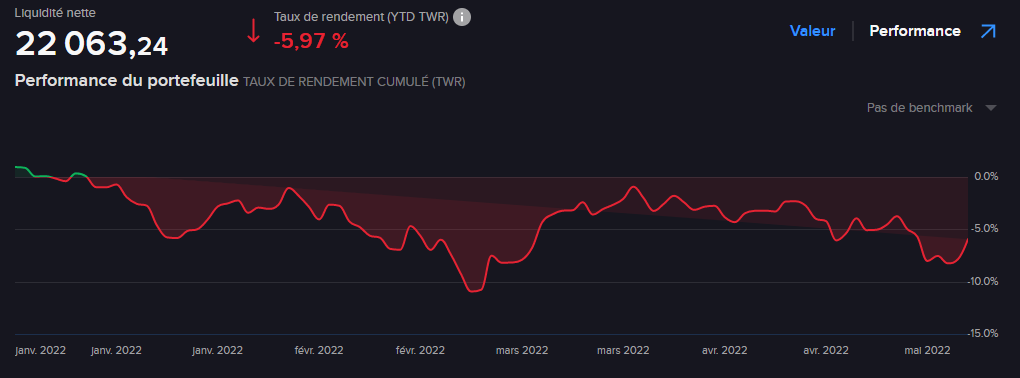

En ce début d’année, le marché boursier est plutôt compliqué et je suis actuellement en perte et cela principalement causé par la situation géopolitique actuelle.

Environ -6 % de rendement depuis le début de l’année. Il faut garder la tête froide, ne pas paniquer et profiter de faire les soldes 🙂

Comme tu le sais peut-être, j’ai plusieurs piliers 3a qui sont investis entre 60 et 80% en bourse grâce à Viac. Là non plus, pas de miracle pour ce début d’année un peu difficile.

Je ne me suis pas amusé à calculer la performance moyenne depuis le début de l’année, mais à vue d’oeil, elle doit se situer également autours des -6 %. Pour résumer, les marchés boursiers sont très perturbés depuis le début de l’année et je pense qu’on devra vivre avec de plus grosses fluctuations ces prochains mois. Il faut juste croire en ses investissements et être patient. Il faut à tout pris ne pas paniquer et vendre par peur d’avoir une trop grosse perte. On a « la chance » d’avoir vécu l’année passée une crise sanitaire qui à mis a rude épreuve les marchés et nous avons pu constater qu’ils remontent assez rapidement. J’espère que ça sera similaire cette fois-ci.

Objectifs annuels

Passons maintenant à mes objectifs personnels. En 2021, je m’étais fixé un grand nombre d’objectifs dont j’avais pour la plupart atteints. Début 2022, j’ai réitéré cet exercice, mais en me fixant un nombre moins important d’objectifs. La raison principale était que je ne voulais plus que ça soit trop présent dans mon quotidien et que ça devienne une obsession. Si tu souhaites jeter un coup d’oeil à mes nouveaux objectifs 2022, voici l’article:

[finances] Investir 15’000.- CHF en bourse (actions, ETF)

Tout comme l’année passée, mon argent doit travailler pour moi pendant que je dors. Comme je l’ai dit plus haut, le début d’année est difficile pour les marchés boursiers, mais je continue ma stratégie d’investissement continu, chaque début de mois.

Pour le moment, j’ai investi mes 1’000.- CHF/mois, principalement dans l’EFT VT (Vanguard Total World Stock). Il est fort possible que je profite de la baisse globale du marché pour investir un montant un peu plus conséquent début Mai.

[finances] Atteindre un taux d’épargne de 50 %

Tu l’as lu avant, mon taux d’épargne en ce début d’année n’est pas au top. Je vais mettre un focus sur cet objectif pour les 4 prochains mois.

Actuellement, je suis à la moitié de ce que je m’étais fixé. Il ne faut vraiment pas que les prochains taux soient trop bas, car sinon la compensation risque d’être compliquée à atteindre pour arriver à ce fameux 50% annuel.

[finances] Gagner 10’000.- CHF de revenus annexes

Un de mes objectifs préféré ! Je l’aime spécialement, car c’est une réelle source de motivation de se dire qu’on est capable de générer des revenus supplémentaires sur une année par ses propres moyens !

Pour le moment, le début d’année se déroule plutôt bien avec des revenus additionnels en pleine croissance:

- Janvier : 933.45 CHF

- Février : 587.60 CHF

- Mars : 1’037.92 CHF

- Avril : 1’415.44 CHF

Ces revenus additionnels proviennent principalement de mon RIG de minage, mais également de sondages, de ventes de particuliers à particuliers et de petits jobs de dépannages informatiques ou de création et maintenance de sites web.

Ce qui me plait, c’est que parmi toutes ces sources de revenus annexes, la plus grande entrée d’argent provient d’une source passive (mon RIG) alors que les sondages, les dépannages, etc. sont une source annexe active. Pour rappel, voici grossièrement la différence :

- Source passive : l’argent est généré / gagné sans que j’aie besoin de travailler (minage, parrainages, intérêts)

- Source active : je dois bosser pour toucher cet argent (sondage, salaire, vente P2P, etc.)

Tu l’as deviné, mon but est d’augmenter mes sources passives de revenus et pas forcément les actives. Concernant mon objectif annuel, le but est d’arriver à 10’000.- CHF, que ça soit via du passif ou de l’actif.

4. [personnel] – Mener une vie saine

Concernant cet objectif, je trouvais importer de l’ajouter, afin de ne pas avoir des objectifs financiers. Mener une vie saine et équilibrée n’est pas toujours facile. Entre la routine du travail, la vie de famille et les projets personnels, j’ai tendance à parfois oublier de m’accorder du temps pour d’autres loisirs. J’ai toujours fait du sport, mais la régularité n’est pas mon point fort dans ce domaine.

Finalement, j’avais identifié trois objectifs initiaux, mais qui se sont un peu transformés.

- Aller au travail en vélo –> Faire 750 km de VTT

- Courir sur l’heure de midi –> Courir 500 km à pied

- Moins utiliser ma voiture –> Faire au moins trois heures de sports par semaine

Après 4 mois, je dirais que je ne suis pas trop mal, sauf concernant le VTT. Voici l’avancement.

Concernant mes routines, pour la course à pied, je vais tous les mardis midi avec mes collègues et une fois en solo le week-end. Sa représente entre 15 et 20 km par semaine. Je ne dois pas faire moins pour tenir mon objectif. En ajoutant quelques inscriptions à des courses populaires, sa devrait le faire.

Les trois heures d’activités physiques par semaine sont très facilement atteintes, car j’ai des routines en place :

- Lundi : Badminton – Entrainement et renforcement : 2h

- Mardi : Course à midi – 1h

- Mercredi : Badminton – Jeu libre : 2h

Je suis très content d’avoir ces habitudes. Elles me permettent de faire du sport de manière régulière et à vraiment moindre coût. Une bonne paire de chaussures de course coute entre 120.- et 200.- CHF pour environ 750-1000 km d’utilisation. Concernant le badminton, l’investissement est un peu plus important avec une raquette allant de 100.- et 300.- CHF et des chaussures entre 100.- et 200.- CHF. Je conseille fortement de s’inscrire dans un club au lieu d’aller louer des salles.

- Entre 100.- et 300.- CHF de cotisation / licences annuelles

- Motivation de faire partie d’une équipe

- Rendez-vous fixé à l’avance

Mis à part l’objectif de distance en VTT, je suis très confiant pour le reste et surtout très satisfait de m’avoir fixé de tels objectifs.

Conclusion

Avec un peu de retard, ce point de situation après 4 mois est plutôt satisfaisant. Je remarque que je n’ai pas trop de soucis à maintenir mes objectifs financiers et sportifs. Malgré une situation actuelle compliquée au niveau des marchés boursiers et de la cryptomonnaie, je ne dévie pas de mes stratégies. Bien que ces moments ne soient jamais très réjouissants, ils valent la peine d’être vécu. Pour ma part, cette crise me permet de relativiser, de prendre le temps de revoir mes stratégies et priorités, tout en m’entrainant à garder la tête froide et mettre en pratique toutes les lectures que j’ai pu faire dans le domaine.