Dans cet article, je vais tenter de d’expliquer pourquoi je place mon pilier 3a chez Viac. La majorité des gens le savent, la prévoyance personnelle en Suisse passe inévitablement par la constitution de troisième pilier. Pour commencer en douceur, voici un bref rappel des 3 piliers de prévoyance disponibles en Suisse.

- 1er pillier : AVS/AI/PC.

- 2ème pillier : prévoyance professionnelle (LPP/LAA).

- 3ème pillier : prévoyance privée (3a/3b).

Ces trois piliers visent à garantir la sécurité financière des citoyens suisse après le départ à la retraite ou en cas d’invalidité ou de décès. Il est mondialement connu que notre système de prévoyance est fiable et fait des envieux, et cela, depuis la création de l’AVS/AI/APG en 1948. Cependant, ce n’est qu’en 1972 que le principe des 3 piliers est inscrit dans la Constitution fédérale Suisse. Le concept repose sur un mélange d’assurance publique qui a pour but d’assurer le minimum vital, de prévoyance professionnelle qui implique l’employeur et pour finir, de la prévoyance individuelle ou privée.

Le but de cet article n’est pas d’expliquer en détail le concept des piliers suisses, mais bel et bien d’expliquer l’importance du 3ème pilier et pourquoi je conseille d’utiliser le service de Viac (banque Wir).

Pourquoi faire un 3ème pilier ?

Cette question peut sembler basique, mais il est toujours intéressant de rappeler les avantages de ce type d’épargne.

- Permet de compléter ou combler à titre facultatif les 2 premiers piliers.

- Offre un avantage fiscal, car le montant annuel est déductible du revenu imposable aux impôts.

- Rendements potentiellement hauts; c’est la raison pour laquelle j’écris cet article.

Comme les prestations des 1er et 2ème piliers ne suffisent pas forcément à maintenir son niveau de vie habituel après le départ à la retraite, il est presque inconcevable de ne pas faire ce 3ème pilier de nos jours.

Les deux sortes de 3ème pilier

Avant d’aller plus loin, il est nécessaire de comprendre qu’il existe deux sortes de 3ème pilier. Je ne vais pas entrer dans les détails, mais juste mettre en évidence les différences majeures.

- Prévoyance liée 3a (OPP 3) : ce mode de prévoyance est basé sur le long terme dans le but de faire fructifier le capital épargné. Le terme « lié » vient du fait qu’il n’est pas possible de disposer du capital quand bon te semble. Bien que des retraits anticipés soient possibles, ils sont accordés que sous certaines conditions. En 2023, il est possible de déduire 7’056.- CHF de son revenu imposable individuel, le double pour les couples mariés et 35’280.- CHF pour les personnes sans caisse de pension (les indépendants ou temps partiel sans affiliation à une caisse de retraite), mais max 20 % du revenu. C’est donc le montant maximal qu’il est possible de déduire chaque année. Le produit des intérêt est exonéré d’impôts, mais le versement du capital est soumis à un taux spécial qui dépend du montant du capital (optimisation possible). Communiqué de presse

- Prévoyance libre 3b (LCA) : ce mode de prévoyance à court ou moyen terme n’est soumis à aucune réglementation étatique concernant le montant des versements, la disponibilité du capital ou encore le moment du retrait. Moins avantageux que le 3a, il permet également de réaliser des économies d’impôts. Ce produit est souvent vendu en association avec des assurances-vie, des fonds de placement ou des titres. Seules les durées minimales contractuelles ou la durée du contrat sont à respecter.

Une condition pour avoir le droit de cotiser dans un 3a est d’être assujettis à l’AVS.

Pourquoi je conseille Viac pour le 3a ?

Après de nombreuses recherches et discussions avec des amis et des membre de ma famille, nous sommes arrivés à la conclusion que placer son argent sur un 3a classique n’était pas la solution la plus avantageuse. Nous étions tous d’accord sur le fait qu’il serait plus intéressant de pouvoir faire travailler, à un certain taux, cet argent afin d’augmenter notre capital à l’approche de la retraite. J’avais un ami qui avait déjà franchi le pas avec l’UBS qui lui proposait un placement en titres, mais les rendements annoncés étaient assez faibles et surtout, ils ne mentionnaient pas vraiment tous les détails des frais qui au étaient à imputer sur le rendement des placements.

Voici quelques arguments qui me poussent à conseiller Viac.

- Etat d’esprit d’une start-up, mais avec de solides garanties (Argent à la banque WIR, garantie jusqu’à 100’000.- CHF en cas de faillite).

- Solution de placement très simple et compréhensible (langage, à distance, information utile uniquement).

- Disponible sur mobile et web.

- Les fonds achetés sont stockés au nom de la fondation Terzo au Crédit Suisse.

- Grande transparence et clarté. La plupart de vos interrogations peuvent être répondues en consultant la FAQ.

- Les frais sont très bas et en mode forfaitaire.

- Grande flexibilité dans la stratégie d’investissement (détails plus bas).

- Liberté des montants et fréquence de versement.

- Pas de placement en obligation en raison de coût et de risque (rendement net négatif)

- Durabilité : stratégie sans papier et stratégie de placement « green/durable » disponible

- Le service / support à la clientèle se fait directement via un Chat en ligne

La sécurité chez Viac

Commençons par l’élément le plus important à mes yeux lorsqu’on place de l’argent : la sécurité. Je trouve que cet élément n’est pas assez mis en avant dans les différentes lectures que j’ai pu faire sur Internet. Cela est souvent le cas pour tout type de revue concernant des services financiers. Pourtant, cela n’est que mon avis personnel, peu-importe que le produit ou service soit le meilleur du monde, si la sécurité ne suit pas, je ne place pas de l’argent auprès de ce service.

Les frais chez Viac (commissions) – entre 0.00 % et 0.49 %

Les frais sont un des éléments les plus importants à prendre en compte lors de ce type de placement. En effet, ils vont simplement se soustraire (grignoter) à ton rendement. Il est donc impératif d’être certains de bien comprendre où les différents frais s’appliquent. Dans une institution classique, on peut retrouver une multitude de frais ; gestion annuelle, frais de garde, frais de transaction, TER du fond, frais de sortie, frais de rachat, etc. Et j’en ai sûrement oublié quelque-uns. De quoi te décourager de vraiment comprendre en détail cette gestion.

Expérience personnelle : lors de mes premiers placements dans une institution classique (assurance), je ne m’ettais pas trop intéressé aux frais et je me disais que c’était que quelques %. Le problème, c’est que ce genre de placement repose sur une stratégie à long terme et que ces frais s’appliquent d’année en année. Au final, après 30 ans de placement, tu te retrouves avec des dizaines de milliers de CHF qui sont partis en frais.

Mais avec Viac, tout est beaucoup plus simple ! Ils appliquent un mode de frais forfaitaire, ce qui signifie en gros « tout inclus ». Voici ce qu’inclus cette commission forfaitaire :

- Frais de dépôt (c’est lorsque tu mets ton argent chez Viac).

- Frais liés aux produits sous-jacents.

- Frais d’administration de la prévoyance.

- Frais de transaction.

- Frais administratifs.

- Protection de base en cas d’invalidité ou de décès.

Et surtout, Viac ne te taxe pas sur les éléments suivants:

- Taxe de base.

- Rétrocession et provision.

- Surtaxe de performance.

- Frais de clôture.

- Commission pour les versements ou retraits.

Au final, Viac appliquera des frais entre 0.00 % et 0.49 % en fonction de la stratégie de placement sélectionnée. En comparaison, les frais moyens des autres institutions montent à 1.24 % (de toutes les offres d’épargne-placement 3a proposées par SZKB, UBS, Credit Suisse, VZ Vermögenszentrum, Raiffeisen et ZKB au 12.10.2017.)

Pour résumer :

- Frais de gestion entre 0.00 % et 0.49 % en fonction de la stratégie de placement et prélevé sur l’avoir investi

- Frais de produit ou externes : En principe pris en charge par la fondation Terzo.

La cerise sur le gateau c’est si tu recommandes Viac à des amis, tu as ces frais qui te sont offerts jusqu’à un certain montant en fonction du nombre de personne qui ont optés pour ce service grâce à ta recommandation.

Si tu n’es pas encore convaincu qu’économiser environ 1 % par an sur tes frais, je t’invite à aller simuler ton gain d’épargne grâce au calculateur de Viac.

Les stratégies de placement

Au moment de ton inscription, Viac va te poser quelques questions personnelles afin de déterminer quelle stratégie de placement te conviendrai le mieux. Ceci n’est évidemment qu’une recommandation et rien ne t’empêche de changer de stratégie à tout moment, et cela, par portefeuille. Tu peux avoir jusqu’à 5 portefeuilles différents, avec chacun une stratégie différente. Une stratégie n’est rien d’autre que le pourcentage du montant de ton capital versé qui va être investi en actions.

Il y a actuellement 5 stratégies :

Update 09.03.2023 : Global 100 est maintenant composé de 99% d’actions !

Personnellement, je conseille les stratégies Global 80 ou 100 qui représentent le potentiel de rendement le plus intéressant. Tout dépends des risques que chacun est prêt à prendre, mais comme c’est pour du placement à long terme, les statistiques et les prévisions sont favorables à ces deux stratégies. Encore une fois, rien ne t’empêche d’ouvrir plusieurs portefeuilles Viac avec des stratégies différentes.

En complément des stratégies de placement, tu pourras choisir la cible des placements. Je ne vais pas m’attarder sur ces détails, mais ils peuvent cependant influencer légèrement les frais de gestions. Tu as le choix entre les cibles suivantes:

- Global : la cible que je conseille. Investissement dans des ETF mondiaux et frais de gestion comprimés au maximum.

- Global-durable : ne contiens pas certaines entités pour des raisons éthiques comme par exemple l’or, l’alcool, jeux de hasard, tabac, armement. Majoration d’environ 0.1 % sur les frais de gestion, et cela, indépendamment de la stratégie

- Suisse : investissement au minimum à hauteur de 75 % en Suisse.

- Personnelle : tu choisis tout toi-même.

Tu trouveras pleins d’informations détaillés sur la composition des placements sur le site de Viac. Un autre avantage de Viac c’est qu’ils ne font pas de placement en obligations ce qui est à mon avis un très bon choix au vu des intérêts actuels très bas. Si tu veux plus de détail, tu peux consulter ce lien.

Si malgré touts ces informations, tu ne te sens pas encore certain de quelle stratégie adopter ou quelle cible de placement choisir, tu peux laisser Viac te poser quelques questions afin de définir ton profil d’investisseur. En principe, cette étape t’est proposée lorsque tu crées ton compte Viac, mais tu peux relancer cette étape à tout moment.

Situation personnelle

Après tout ce blabla, j’espère que tu es convaincu du potentiel de ce service ! Afin de te donner encore plus envi de te lancer, voici un aperçu de ma situation actuelle sur Viac. À noter que cela fait moins d’une année que j’ai commencé à y placer de l’argent mais le rendement est plus qu’intéressant.

Depuis l’ouverture de mon compte mi-2020, j’ai pu bénéficier d’un rendement moyen de 15.34 % (TWR) et ceci avec une stratégie Global 80. Ce rendement aurait donc pu être plus important avec une stratégie Global 100. C’est juste exceptionnel !

Nous remarquons une forte chute en début 2022 à cause de la situation géopolitique, mais les marchés commencent à reprendre.

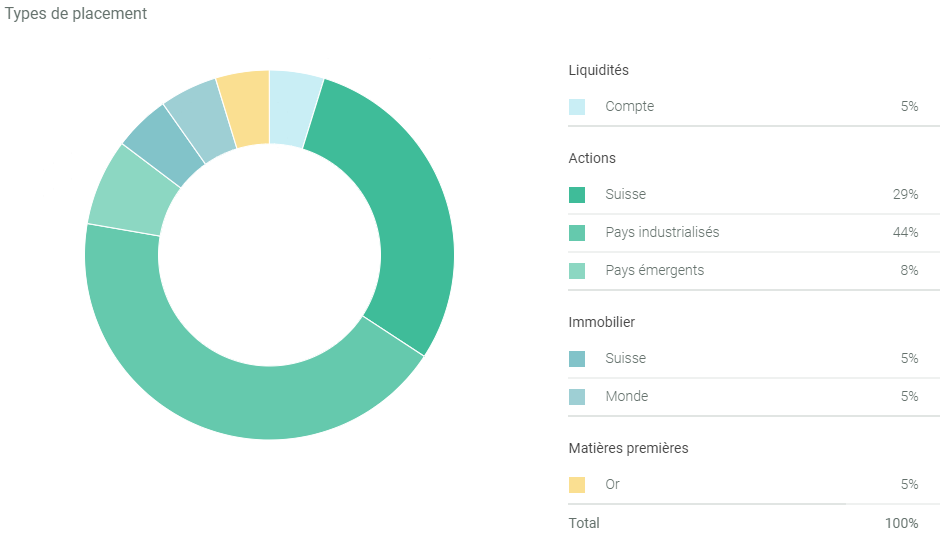

Voyons un peu comment les placements sont effectués.

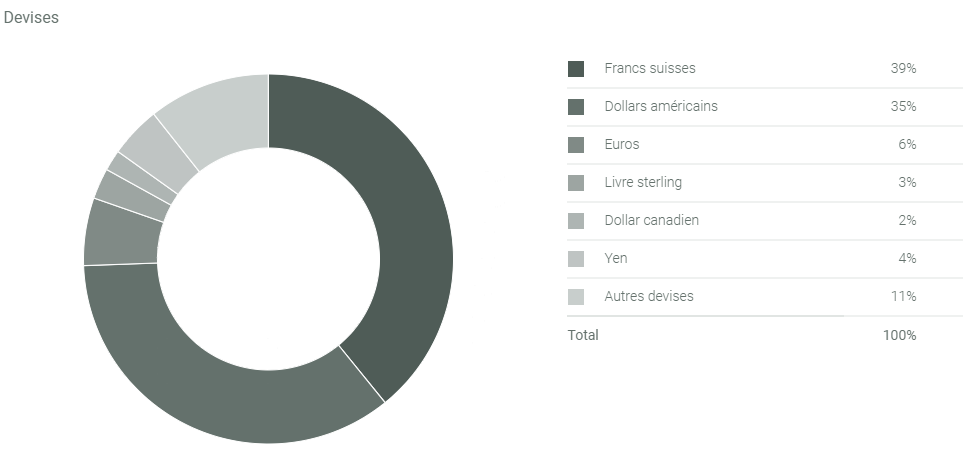

On remarque que les 80 % des placements sont bel et bien fait en action (81 % précisément) et que le reste est répartie en liquidité, immobilier et matière première comme de l’or. Comme je suis sur un type de placement en global, mes capitaux sont investis dans différentes devises et ce qui est étonnant, c’est la répartition quasiment identique entre les francs suisses et les dollars américains.

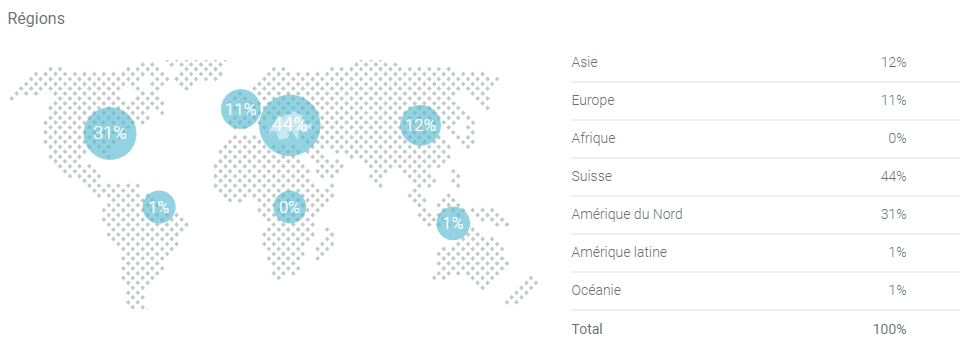

Pour finir, on peut également voir dans quel pays le capital est investi.

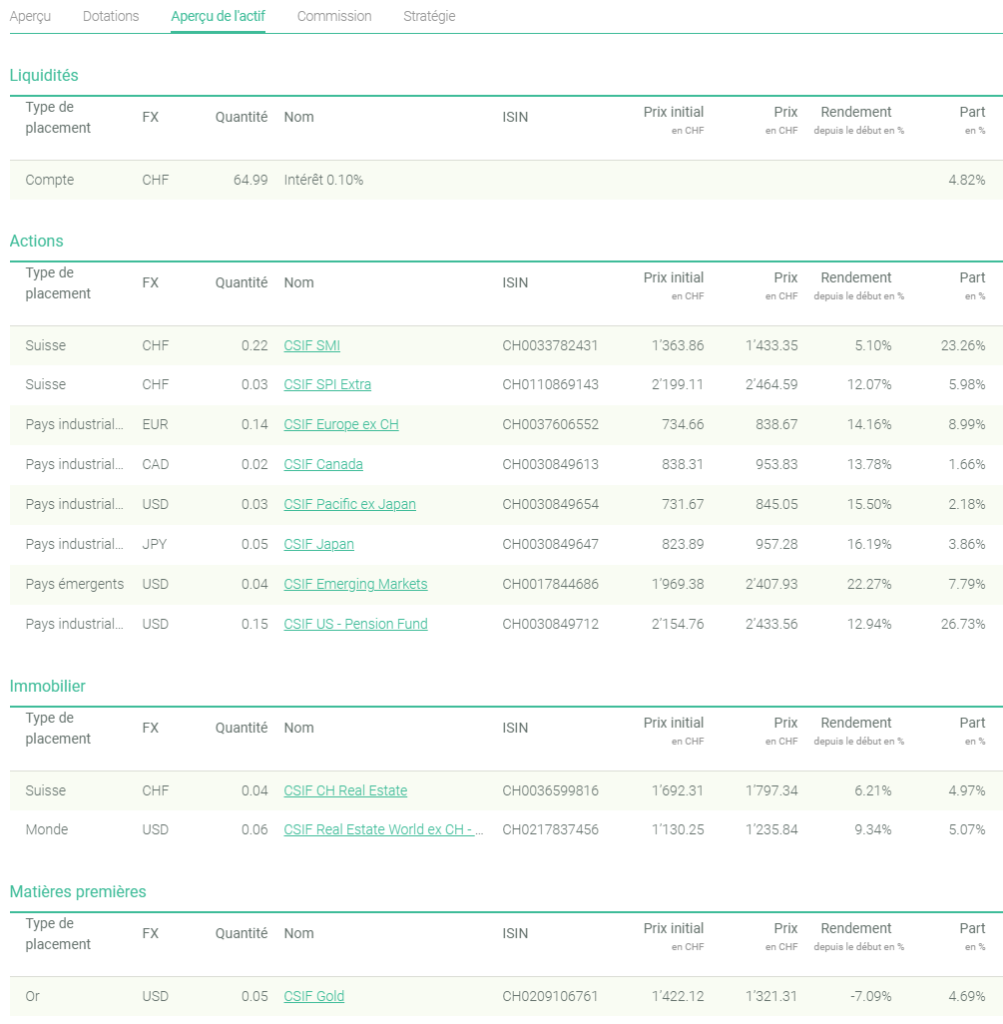

Je trouve personnellement très agréable d’avoir accès à ce genre de statistiques. Cela permet de vraiment comprendre comment Viac fonctionne. J’adore cette transparence. Si on désire avoir plus de détails sur les actifs, on peut même voir le détail de chaque ETF et autres placements (liquidité, immobilier et matière première).

Viac propose donc de nombreuses fonctionnalités qui sont réellement utiles en termes de reporting. J’espère qu’avec toutes ces informations, j’ai réussi à te donner l’envi d’investir ton troisième pilier avec Viac ou d’au moins te donner l’envi de tester cette solution ! Rappel toi que le plus important en investissement n’est pas forcément le montant que tu places, mais de commencer maintenant, soit le plus tôt possible et d’adopter une vision sur le long terme. Comme dernière règle, il est également impératif, à mes yeux, de comprendre dans quoi tu investis.

Si tu veux tester Viac, n’hésite pas à créer ton compte et d’utiliser le code d’affiliation ci-après : qC21J5k

Si ce code ne fonctionne pas, n’hésite pas à me contacter et je t’enverrai un nouveau code.

Tu as aimé cet article ? Fais-le-moi savoir en m’offrant un café par exemple 🙂

Voila un code de reduction sur les frais:

SdkjQyE

Bonjour,

Voici 5 code de parrainage pour économiser sur 1000.- investis par an et A VIE. Profitez-en ! 🙂

cKXJroU

kZhH741

n2mnErb

ZxKstuZ

WWKFruY

Grace à ces codes, tu bénéficies de la gestion gratuite sur les premiers CHF 1’000.00 économisés sur ton compte de prévoyance – et c’est valable à vie!

Essaie les codes suivants :

LC66gBF

3Cyq2pb

nCjczN3

VCj9twY

QCBCTBB

Merci pour le filon !

Bonjour,

Je partage également 2 codes récents (mai 2023) :

caDupva

ifrvtPk

Merci d’avance !

Bon article, pertinent et sans fioriture !

Gagnez de la gestion gratuite chez VIAC sur les premiers CHF 1’000.00 , valable à vie ! 🙂

YCXrh4h

QCpo2mN

YCJFd6m

uChXXwj

pCyvKt4

Article pertinent, surtout avec la fin de l’année à venir. Merci!

En ce qui concerne le pilier 3a, http://www.viac.ch reste toujours la seule plate-forme pour l’investir. La simplicité du produit (ordinateur de bureau et mobile), le service client a été le meilleur jusqu’à présent et les frais sont toujours dans la partie inférieure du marché.

À l’approche de la fin de l’année, je partage des codes VIAC supplémentaires que vous pouvez utiliser pour économiser 1,000 CHF sur les frais d’administration en utilisant l’un de ces codes lors de votre inscription :

wCb6DBW

rCWc9JJ

qCW2bcm

UCcm3Hr

Merci!

I share my codes which will allow you and me to pay no management fees on the first CHF 500.00 of pension assets.

Je partage mes codes qui vous qui vous permettront à vous et à moi de ne payer aucun frais de gestion sur les premiers CHF 500.00 d’avoirs de prévoyance.

SCoeDJT

bCwWEpa

ECQDQmy

vC6uaym

qCLERCj

Thank you ! Merci !

Wer noch VIAC Rabatt Codes braucht, hier zugreifen. Jeder Code kann nur einmal verwendet werden:

cCb3rzI

WCrMLq8

5CzXf7P

lCxhHcu

RC8xRVc

Salut Mr. GP,

Tout d’abord merci pour tes articles, ils sont hyper intéressants et superbement écrit!

Je sais que tu ne parles pas forcément dans cet article de l’importance d’avoir plusieurs compte 3a pour économiser sur les impôts lors de leur retrait. Mais étant donné que tu vis dans le canton de Fribourg comme moi, voici les infos que j’ai reçu de la part du Canton de Fribourg concernant le nombre Maximum de compte 3a que l’on peut avoir.

Copier/coller du mail reçu le 25 mars 2021 de la part du Chef de secteur adjoint du Service cantonal des contributions SCC de Fribourg (ça ne rigole pas 🙂 ), en réponse à ma question « Combien de comptes 3a pouvons-nous posséder au maximum dans le canton de Fribourg? »

Bonjour,

En règle générale, on peut retirer l’argent du pilier 3a au plus tôt cinq ans avant d’atteindre l’âge AVS de la retraite (64 ou 65 ans) art. 3 al. 1 OPP3.

Un tel versement ne peut être demandé que tous les cinq ans (art. 3 al. 4 OPP3)

Il existe toutefois quelques cas particuliers où cette opération est possible de manière anticipée (art. 3, al.2 OPP3) :

• changement pour devenir indépendant;

• financement de la propriété du logement à usage personnel;

• remboursement d’une hypothèque;

• déménagement à l’étranger;

• invalidité ou décès.

Cependant, les prestations du pilier 3a sont échues sauf pour les personnes qui continuent de travailler. Ces dernières peuvent retirer leurs avoirs jusqu’à la fin de l’activité mais au plus tard jusqu’à 70 ans (art. 3, al. 1 OPP3).

En résumé, un contribuable ne peut avoir que 5 comptes liés au pilier 3a, cependant, si celui-ci justifie qu’il continue à exercer une activité professionnelle imposable au-delà de 65 ans, le nombre de compte augmente en fonction du nombre d’année travaillée en plus entre 65 et 70 ans, mais au maximum 10 comptes au total seront acceptés.

….

Salut Dugel et merci beaucoup de ta réponse ! Effectivement ta question fait sense et elle est souvent sans réponse ou vague d’autant plus que chaque canton semble faire sa propre variante… Il est prévu que j’écrive un article sur l’optimisation des 3a donc cette information sera totalement détaillée dans un futur article ! Je te remercie pour le temps passé à cette recherche et d’avoir partager cette précieuse information sur ce blog !