Salut ! Dans cet article, je m’intéresse à un autre moyen d’investir son argent via les prêts entre particuliers, les P2P Lending. Tout d’abord, je tiens à préciser que ce type d’investissement est considéré comme à haut risque (plus que les actions). Je ne conseillerai pas de baser ta stratégie d’investissement FIRE dans ce domaine. A ce stade, j’imagine déjà certains marmmoner comme Jean-Kevin quelque chose du genre :

Jean-Kevin : « Ouai mais alors pourquoi tu nous parles de ça Mr. GP ? Moi je veux gagner de l’argent et non pas le perdre !«

Très bonne question ! Et bien pour ma part, j’ai décidé de tester ce mode d’investissement premièrement par curiosité et surtout afin de pouvoir échanger sur le sujet en ayant vécu réellement l’expérience ! Le but de ce blog est de partager des expériences réellement vécues, donc je fais le cobaye :-).

C’est quoi un prêt P2P ?

C’est simplement une autre forme de prêt (crédit). Les crédits privés classiques sont généralement accordés par des banques ou des institutions spécialisées comme CreditNow. Les taux d’intérêts sont relativement haut pour ce genre de crédit à la consommation. Dans notre cas, c’est le même fonctionnement sauf que les prêts n’incluent pas une autorité financière, mais uniquement des privés.

Dans le monde du P2P Lending, on trouve maintenant également des entreprises qui prêtent ou font des demandes d’emprunt d’argent. La plateforme de prêt P2P est également un intermédiaire, mais à la différence qu’elle ne va pas elle-même déterminer son propre bénéfice. Dans le cas d’un crédit bancaire, la banque génère son bénéfice grâce à la différence d’intérêts qu’elle verse à ses clients (épargnants ou investisseurs) et ceux qu’elle facture aux emprunteurs (créditeurs).

Dans le cas du prêt P2P, il y une relation commerciale directe entre l’investisseur et l’emprunteur ! En règle générale, il y a plusieurs investisseurs qui prêtent de l’argent dans un seul prêt. C »est aussi ce qu’on appelle le Crowdlending. Inversement, en tant qu’investisseur, tu as la possibilité de placer ton argent chez plusieurs emprunteurs. La plateforme se charge surtout de l’aspect administratif et légal pour mettre en relation l’investisseur et l’emprunteur. Ils ont l’obligation d’évaluer les risques et la solvabilité de leurs clients. Souvent cette étape se fait sur une base d’un questionnaire que tu dois remplir afin de donner des indications sur ta situation financière personnelle.

Quels sont les avantages d’un prêt entre particuliers ?

Le principal avantage de ce genre de prêt, c’est qu’on supprime l’intermédiaire bancaire classique qui prend souvent une marge importante sur les taux d’intérêts. Un second avantage, c’est que les plateformes actuelles de prêts P2P sont toutes en ligne et permettent donc un accès très simple et rapide pour les emprunteurs ou les investisseurs.

De plus, ces plateformes pourraient à termes créer une situation concurrentielle intéressante et favorable pour les emprunteurs, car elles pourraient contraindre les organisations spécialisées dans le domaine des crédits à baisser leur taux d’intérêt, car en règle générale, les prêts P2P sont moins chers pour l’emprunteur que dans un établissement de crédit traditionnel. Finalement, pour l’investisseur, le retour sur investissement peut être assez élevé avec des taux d’intérêt allant jusqu’à 15 %.

Quels sont les inconvénients ?

Pour l’emprunteur, le problème majeur réside dans le fait qu’il faudra sûrement plus de temps pour obtenir le crédit désiré puisqu’il dépend du bon vouloir des investisseurs. Pour un certain montant, il faudra donc trouver assez d’investisseurs pour atteindre le montant du prêt désiré. Bien que certaines plateformes permettent d’automatiser le processus d’investissement en fonction de critères choisis, l’emprunteur dépend de l’intérêt (pas financier cette fois) personnel de l’investisseur. Sur certaines plateformes, il est compliqué de réellement connaître tous les frais. La majorité d’entre elles facturent des frais de service qui s’ajoute au montant de l’intérêt. Il faut toujours bien veiller à trouver l’internet dit « effectif« .

Pour l’investisseur, le problème majeur réside dans la solvabilité réelle de l’emprunteur. On peut clairement perdre de l’argent dans ce genre d’investissement ! Je recommande fortement de ne pas placer tous tes oeufs dans le même panier, mais de réellement diversifier tes placements. C’est un peu la même logique que pour les actions et les ETF… Le but est de limiter le risque, ce qui se fait souvent au détriment de la performance. Tout est une question de balance et de ton profil de risque. La plupart des plateformes sérieuses, proposent des prêts avec l’option « Buyback« .

Quels sont les risques ?

Comme tout investissement, ce dernier n’est pas sans risque. Comme dit précédemment, les prêts entre particuliers sont considérés comme haut risque à cause de l’incertitude quant à la réelle solvabilité du débiteur. C’est pour cette raison que je ne conseille pas d’inclure ce type d’investissement dans ta stratégie de placement FIRE. Certaines personnes incluent dans leur budget un montant « fun money » ou « high-risk » qui leur permet de tenter leur chance dans ce genre de placement. De plus, ce marché est actuellement moins régulé que le domaine boursier. Un autre risque identifié est la faillite de la plateforme. C’est rare, mais cela peut arriver. C’est pour cette raison que je conseille d’utiliser des plateformes de renom. Si la plateforme est sérieuse et officielle, le client doit avoir une protection contre ce genre de cas, mais je pense qu’il te faudra attendre un long moment avoir de revoir ton argent.

Comment limiter les risques en P2P lending ?

Comme dans tout investissement, il faut avoir un minimum de stratégie avant d’investir dans ce genre de véhicule. Je pense qu’il y a des similitudes avec les stratégies d’investissement en bourse. Voici ceux que j’ai identifié et que je pense appliquer.

- La diversification : C’est la clé pour minimiser le risque dans tout placement. Dans le cas du P2P lending, tu devrais donc placer ton argent dans un grand nombre d’emprunteurs. C’est la même logique que lorsque tu achètes ton ETF favori ; si un des acteurs disparait, uniquement la petite somme investie chez cet emprunteur va être perdue.

- La garantie de rachat (buyback) : Certaines plateformes proposent des prêts avec garantie de rachat. Personnellement, je n’investis que dans des prêts avec cette couverture ! Attention tout de même à bien s’informer et comprendre ce que cette garantie couvre, car elle peut être différente en fonction de la plateforme utilisée.

- La plateforme : Il existe beaucoup de plateforme de ce genre ! Ne te laisse pas attirer par des propos commerciaux trop beaux pour être vrais. Renseigne-toi sur Internet et trouve la meilleure plateforme qui correspond à tes besoins et surtout qui a déjà été évaluée par la communauté !

Certains diront que pour limiter encore un peu plus le risque, tu devrais utiliser des plateformes différentes. A toi de voir si tu veux faire cet effort. Dans mon cas, je fais ce genre d’investissement uniquement avec une seule plateforme, car je ne compte pas mettre des grosses sommes dans ce type d’investissement.

Les plateformes suisses

Sincèrement, au début de mes recherches, au vu des risques annoncés et du manque de régulation existant dans ce type de marché, je voulais trouver une plateforme Suisse. Je n’avais pas trop entendu parler de ce genre de marché donc je ne pensais pas qu’il existait plus de 10 plateformes en suisse pour ce genre d’investissement ! Pour être transparent avec toi, je ne les ai pas testé moi-même et j’ai préféré lire des avis qui avaient déjà été fait par différents blogs. Finalement, je n’ai pas opté pour une plateforme Suisse, car les frais sont trop hauts ! Dans les plateformes suisses les plus reconnus, on trouve souvent cashare.ch qui arrive en tête des analyses, mais les frais de 0.75% appliqués sur les prêts sont trop hauts pour moi ! Le pire, c’est qu’aucune de ces plateformes ne possèdent l’option de garantie de rachat. Je passe mon tour !

Mintos ? C’est quoi ? Pourquoi eux ?

Suite à ma déception des produits suisses, j’ai cherché différentes plateformes reconnues et je suis tombé sur Mintos qui m’a vraiment convaincu. J’avoue avoir ciblé mes recherches sur les plateformes européennes.

Mintos a été fondé en 2015 et a son siège en Europe, en Lettonie et il s’agit simplement de la plus grande plateforme de prêts P2P en Europe avec plus de 406’000 utilisateurs en provenance de 62 pays et disposent de plus de 6 milliards d’euro sous gestion actuellement investis dans des prêts ! Près de 23 millions de prêts ont été alloués.

Ce qui me plait, c’est la taille et la renommée de la structure ! Dans un marché à aux risques, cela est un atout. De plus, la majorité des prêts possèdent la fonction « Buyback« . Ils annoncent un rendement annuel moyen de 9.85 % ce qui est plus qu’intéressant.

De plus, il est possible d’investir dès 10 euros par prêts ! Cela te permet de commencer réellement avec des petits montants tout en maintenant un certain niveau de diversification.

Pour finir, il n’y a aucun frais pour les investisseurs ! Tous les frais sont reportés sur les demandeurs de prêts ! La seule exception que j’ai trouvé, c’est dans le cas où tu vendrais ton prêt en cours sur le marché secondaire (voir prochain chapitre) à d’autres investisseurs, tu dois payer 0.85 % de frais sur le montant du prêt. Cela reste très correct et tant que tu n’as pas besoin d’argent rapidement, tu n’as pas de raison de vendre un de tes prêts en cours.

Fonctionnement de base

La chose la plus importante à comprendre, c’est que Mintos ne génère (n’émet) pas de prêts ! Les prêts sont introduits sur la plateforme par des sociétés de prêts partenaires du monde entier. Mintos se charge de vérifier que ces entreprises de prêts sont solides et ont une réelle expérience dans le montage de prêts. Les sociétés de prêts sont évaluées et notées par Mintos ! En faite, ces sociétés mettent ces prêts sur Mintos afin de les aider au financement via des investisseurs privés tels que toi et moi. Mintos travaille actuellement avec 118 compagnies de prêts originaires de 37 pays.

Tu trouveras un schéma des interactions en les 4 acteurs (les sociétés de prêts, Mintos, les investisseurs, les demandeurs de prêts) sur cette page.

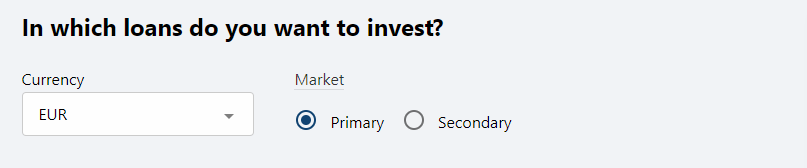

Le marché primaire et secondaire

Dans Mintos, il faut faire la distinction entre deux marchés :

- Primaire : C’est le marché principal où les sociétés de prêts proposent leurs prêts aux investisseurs.

- Secondaire : C’est l’endroit où les investisseurs (toi) peuvent vendre leurs propres investissements à d’autres investisseurs. En principe tu ne fais pas cela sauf si tu as besoin de récupérer ton argent investi plus rapidement que la date du terme du prêt.

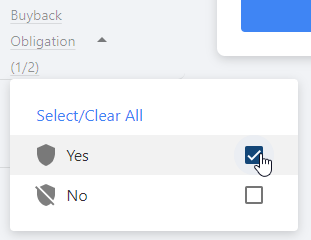

L’option « buyback«

Une obligation de rachat est un rehaussement de crédit accordé par la société de prêt ou une autre entité d’un groupe de sociétés de prêt à l’investisseur pour un prêt particulier. Si le prêt a plus de 60 jours de retard, la société de prêt est tenue de racheter l’investissement à la valeur nominale majorée des intérêts courus. Habituellement, cela signifie que les investisseurs pourront récupérer leur investissement en cas de défaillance de l’emprunteur.

En gros, ce qu’il faut retenir c’est que cette option ne te protège pas de tout, mais uniquement d’un défaut de l’emprunteur. Si l’initiateur du prêt fait défaut (les sociétés de crédit), cette option ne t’aideras pas, mais cela reste une bonne garantie que je conseille de prendre à chaque fois.

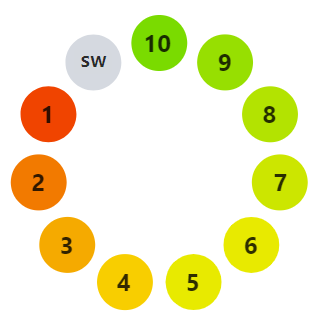

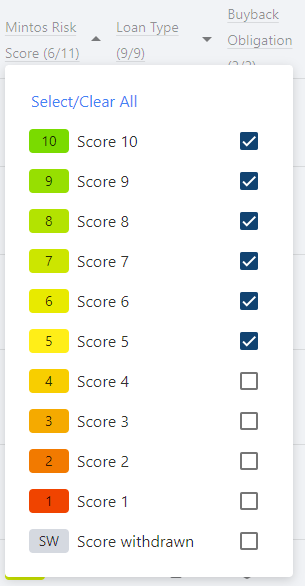

Le score de risque Mintos

Chaque prêt représente un risque et Mintos évalue ce risque afin d’attribuer une note de risque à l’investissement. Ce score comprend 4 sous-valeurs qui évaluent :

- La performance du portefeuille de prêts de l’entreprise (poids de 40 %)

- L’efficacité du service de prêts (poids de 25 %)

- La force de rachat (poids de 25 %)

- La configuration juridique entre la société et Mintos (poids de 10 %)

La plage de valeur de ce score (et des sous-valeurs) va de 1 à 10, 10 étant une affaire à faible risque, 1 étant très risqué.

Un score peut être retiré (SW) dès qu’une des sous-valeurs ne peut pas être calculée. Plus de détails sur ces scores peuvent être trouvés sur la page d’aide de Mintos.

Les stratégies Mintos

Mintos propose 3 stratégies d’investissement prédéfinies en fonction de ta tolérance au risque.

Si tu es comme moi et que tu aimes configurer et tester tous les paramètres possibles, tu peux faire une stratégie personnalisée. Lorsque tu choisis une telle stratégie, tu peux également l’automatiser en fonction de certains critères de sélection ou alors faire le tout manuellement. Comme je ne veux pas passer ma journée à gérer cette plateforme, j’ai opté pour la version « Custom Automated » et sélectionné les paramètres qui correspondent à ma stratégie d’investissement.

La stratégie d’investissement de Mr. GP

Comme je l’ai déjà dit, je ne pense pas réellement investir en premier lieu dans ce genre de véhicule, mais après avoir fait mes premiers pas avec Mintos, j’ai tout de même envi de voir ce que sa donne sur le long terme. J’ai donc mis sur papier un minimum de stratégie :

- Je n’investirai pas plus de 1.5 % de mon Net-Worth. C’est très conservateur, mais c’est ce que je veux.

- J’investis une fois par mois, jusqu’à atteindre le seuil des 1.5 % de mon Net-Worth

- Je me diversifie au maximum en investissant le minimum par prêt, soit 10 euros par prêt. Le but est de minimiser le risque.

- Je n’investis que dans des prêts avec l’option « Buyback«

- J’automatise mes investissements avec la stratégie « Custom automated«

- J’investis uniquement si le score de risque se situe entre 5 et 10 (low and mid- risk).

- Je réinjecte mes gains automatiquement

- Je n’utilise que le marché primaire, pas le secondaire

- Keep It Simple : Une seule plateforme -> Mintos

Je pense qu’avec ces lignes directrices, je minimise pas mal les risques et sa me permet de garder une ligne de conduite claire et précise.

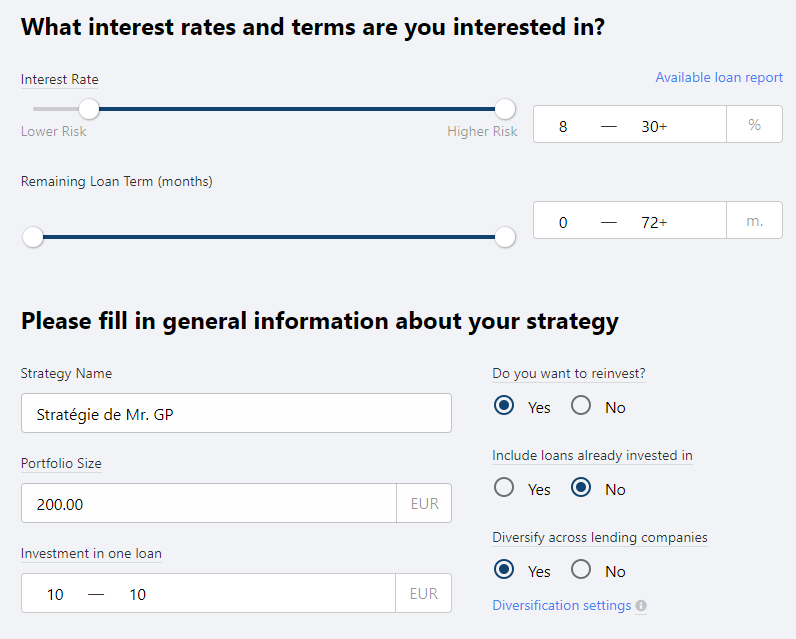

Configuration de ma stratégie custom automated

La première étape est de spécifier dans quels types de prêts tu désires investir. Pour ma part, je ne filtre pas les sociétés de crédits, pas de limitation au niveau des pays et du type de prêts. Les 3 points importants que je spécifie c’est :

Ensuite, en bas de la page, je peux encore choisir le reste des paramètres intéressants.

J’ai changé le taux d’intérêt, car je suis ici pour faire du chiffre quand même 🙂 Donc minimum 8 % svp ! Concernant la durée contractuelle restante, je n’ai pas réussi à me faire un avis subjectif sur cette variable. Je verrais bien avec le temps si c’est plus intéressant de miser sur des contrats court termes ou pas. Je veux bien sûr réinvestir mes gains, mais pas dans des prêts existants histoire d’augmenter cette diversification. Pour finir, on dit qu’on veut également miser sur des sociétés de prêts différentes si possible.

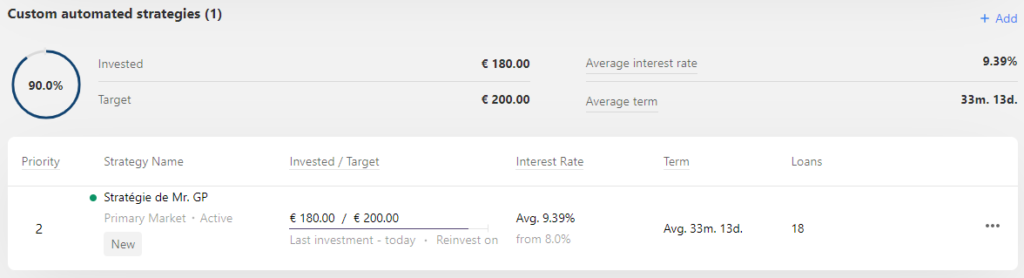

Dernier point important, je ne mets que 10 euros par prêts et je commence cette expérience avec 200 euros uniquement. Une fois les filtres appliqués, j’ai plus de 100’000 prêts qui correspondent à ces critères ! Intéressants. La stratégie peut être adaptée en tout temps. Après avoir validé cette stratégie, Mintos va investir automatiquement les fonds disponibles en fonction de votre stratégie. Au moment de ce test, je n’avais que 180 euros sur le compte, mais ils ont bien été investis dans ma nouvelle stratégie.

Tout me semble correct ! Après 2 minutes, j’avais investi automatiquement mes 180 euros dans 18 prêts dont la durée contractuelle moyenne restante est de 33 mois avec un taux d’intérêt moyen de 9.39 %. Donc si tout se passe bien, ces investissements vont me rapporter 9.39% de 180 euro, soit 16.90 euro qui seront automatiquement réinvesti !

Analyse des placements

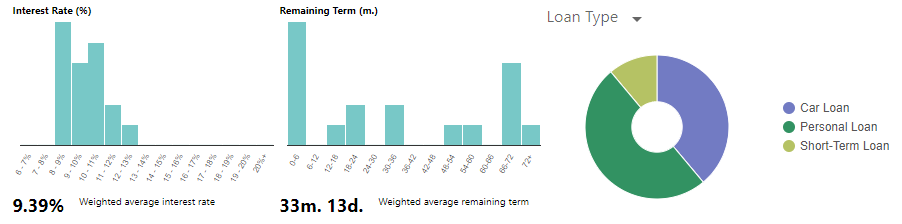

Une fois qu’on a créé nos stratégies et qu’elles placent notre argent pour nous, on peut aller consulter les différents dashboards qui nous résume nos placements.

On voit bien la distribution des prêts par taux d’intérêts et par durée restante. La vue par type de prêts est aussi intéressante.

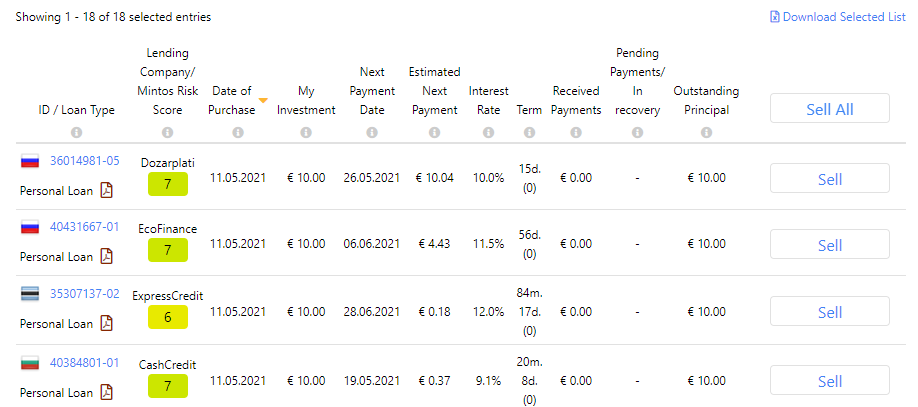

Et il est également possible d’avoir une liste détaillée de chaque prêt en cours.

La stratégie de sortie de Mr. GP

C’est un élément qui n’est pas souvent mentionné. Gagner de l’argent, c’est bien, mais on ne l’a pas vraiment gagné tant qu’on ne l’a pas retiré. Voici les conditions de sortie que j’envisage :

- Si je perds plus de 0.75 % de mon Net-Worth, soit la moitié de mon investissement maximal, je quitte la plateforme et j’arrête d’investir dans le P2P lending

- Dès que le montant total (Account Balance) dépasse 1.5 % de mon Net-Worth, je retire le surplus et j’utilise ces gains pour investir dans mes ETF favoris 🙂

Mise à part ça, je ne vois pas trop quoi ajouter dans le sens où c’est pas un placement sur lequel je compte pour être financièrement indépendant. Les fonds investis proviennent de mon « Fun money » et si ça fonctionne, tant mieux et je réinvestis le surplus dans des placements plus sûrs.

Conclusion

Je trouve que cette plateforme est réellement bien pensée. Sa prise en main est très rapide et la documentation et les articles d’aides (FAQ) permettent de comprendre l’essentiel du fonctionnement très rapidement. Le concept de stratégies permet à l’investisseur de placer rapidement son argent sans devoir y penser tous les jours. Si tu es curieux comme moi, la possibilité de faire des stratégies personnalisées est géniale ! Tu n’as plus qu’à verser de l’argent sur le compte et il est investi automatiquement en fonction de tes critères de choix.

Il ne faut pas oublier que ce type de placement est à haut risque et je ne conseille à personne de miser là-dessus pour atteindre son objectif d’indépendance financière. Pour moi, c’est du Fun Money uniquement et je suis prêt à vivre avec la perte totale du montant investi. Tant que ça me rapporte des bons rendements annualisés, je continuerai à investir dans les prêts P2P conformément à ma stratégie d’investissement 🙂

J’espère t’avoir donné assez d’explication pour te donner envi de tester la solution 🙂 Si tu veux partir sur Mintos, je te serai très reconnaissant d’utiliser le lien ci-dessous qui me permettra de toucher une petite commission d’affiliation :-). Tes commentaires sont les bienvenus !

Salut Goldenpioche,

Merci pour cet article très intéressant qui m’avait motivé à utiliser Mintos et non pas les plateformes suisses avec plus de frais et ceci de manière peu transparente il y a de cela 6 mois.

Après cette demi-année d’utilisation, je vais abandonner la plateforme. Tous les fonds russes et ukrainien perdus (10% de mon portefeuille). De plus, ce matin, je constate que l’option « Buyback obligation » n’est plus utilisable pour les stratégies perso (probablement pour pousser les gens sur les stratégies automatiques ?).

Et toi, est-ce que tu continues à investir de l’argent dans cette plateforme ?

Bon dimanche,

Alexandre.

Salut Alexandre ! Merci de ton retour d’expérience sur cette plateforme. Alors pour être sincère et transparent, j’ai aussi commencé à retirer mes fonds au fur et à mesure que je suis remboursé. Mis à part le souci avec les fonds russes et ukrainiens, je n’ai jamais eu de soucis et je suis content du rendement. Personnellement, j’ai toujours classé le P2P lending comme placement à haut risque. Je préfère actuellement me concentrer sur d’autres véhicules d’investissement que celui-ci, mais le concept reste intéressant.

Merci pour cet article Mr.GP ! J’avais crée un compte mintos il y a quelques mois mais j’avais vite laissé tomber l’idée. Peut-être qu’après avoir lu cet article je laisse une 2e chance au P2P :p