Salut ! Si comme moi, tu investis sur un horizon long voir très longs termes (+ 15 ans), tu as sûrement déjà entendu parler du DCA (Dollar Cost Averaging) et peut-être du VA (Value Averaging). Je vais t’expliquer la différence de ces deux méthodologies et te présenter les avantages et inconvénients de chacune d’entre elles. Je vais aussi profiter de cet article pour expliquer la différence entre le DCA et l’investissement continu. En effet, beaucoup de personnes ne comprennent pas la différence entre ces deux méthodes et prétendent faire du DCA, alors que non. Commençons par la présentation du DCA et du VA.

Introduction

Avant de commencer, j’aimerais clarifier un point important. Le DCA et le VA sont deux options qui s’offrent à toi lorsque tu as une grosse somme d’argent à investir. Le VA consiste grossièrement à investir le tout en une seule fois, alors que le DCA va diviser la somme totale et investir de plus petites tranches régulièrement. Si tu possèdes une grande somme à investir, il est fort probable que la majorité des gens vont te conseiller (bêtement) le DCA, alors que je pense, personnellement, que ce n’est pas une règle d’or à suivre. Je t’expliquerai pourquoi.

En complément à ces deux options, je vais également te présenter l’investissement continu qui est une chose totalement différente du DCA et que je pratique personnellement depuis plusieurs années.

Contexte et scénario

Pour mieux illustrer la comparaison, nous allons imaginer que tu as reçu 72’000 CHF en héritage, suite à la vente d’un bien familial. Etant soucieux de tes finances personnelles, tu sais que laisser cet argent à la banque va te faire perdre environ 3 % de sa valeur annuellement. Tu veux donc l’investir dans un ETF, Vanguard Total World Stock (VT) par exemple. Trois options s’offrent à toi :

- Investir la totalité d’un coup : Value Investing (VA)

- Investir la totalité sur une période plus longue, 6 ans par exemple : Dollar Cost Averaging (DCA)

- Investir qu’une partie et garder l’autre en épargne

Je ne vais détailler que les deux premières options. La dernière étant intéressante que si tu veux garder un peu de cet argent pour renforcer ton fond d’urgence, effacer une mauvaise dette ou l’utiliser dans le cadre d’un autre projet.

Le Dollar Cost Averaging (DCA)

Le DCA est une approche d’investissement où tu investis une grosse somme d’argent, sur plusieurs mois, en la divisant en plusieurs petites sommes. L’investissement se fera dans un actif de ton choix, quelle que soit son évolution. Son nom vient du fait qu’en pratiquant le DCA, tu vas pouvoir calculer le prix moyen de ce que tu achètes sur la période d’investissement.

Revenons à notre exemple. Tu vas diviser ton héritage de 72’000 CHF en 72 tranches (6 ans = 72 mois) de 1’000 CHF. Pendant 6 ans, chaque mois, tu investis 1’000 CHF dans ton ETF VT.

En faisant comme ça, si le prix du titre baisse brutalement peu après ton premier investissement de 1’000 CHF, tu auras « économisé » une somme importante puisque le prix moyen de ton investissement sera inférieur à ce qu’il aurait été si tu avais investi la totalité d’un coup.

Avantages du DCA

A première vue, je pense que les avantages du DCA sont :

- Atténuation du risque de chute : le DCA permet de lisser les variations de prix en achetant l’actif à différents niveaux de prix, réduisant ainsi le risque d’acheter au plus haut. L’avantage principal du DCA est de te protéger contre une baisse violente du titre après ton investissement. Attention, en réalité, tu troques ce risque contre un autre (j’en parle après).

- Simplicité : le DCA est simple à mettre en place. Tu peux planifier automatiquement tes investissements en fonction de la somme totale que tu souhaites investir. Investir de cette manière te fera gagner beaucoup de temps.

- Réduction du timing du marché : avec le DCA, tu évites de te soucier du meilleur moment pour entrer sur le marché, car tu investis régulièrement quel que soit le contexte économique.

Je peux comprendre qu’aux premiers abords, cette approche peut être séduisante. En effet, elle permet de passer que très peu de temps chaque mois pour les investissements et elle te protège contre une chute brutale de valeur du titre.

Inconvénients du DCA

Comme toute stratégie, elle n’est pas parfaite (et de loin).

- Potentiel de rendements inférieurs : si le marché est en hausse constante, investir régulièrement avec le DCA signifie que tu achèteras de moins en moins d’actions ou de parts à mesure que les prix augmentent, ce qui peut limiter tes gains potentiels.

- Manque d’adaptabilité : le DCA est moins flexible, car tu investis toujours le même montant. Ceci est que partiellement vrai, car rien ne devrait t’empêcher d’acheter plus ou moins lors d’événements particuliers, mais on sort du cadre strict du DCA.

- Coûts d’opportunité : tes liquidités « dorment » et ne te rapportent rien avant d’être investies. Tu ne toucheras pas de dividendes et tu subis le risque d’inflation (2 % – 3 % par an).

- Market timing : il est impossible de trouver une période de DCA optimale. Si tu trouves la solution, dis-le-moi 🙂 Que tu investisses en DCA sur 1 ou 10 ans, rien n’empêchera le marché de plonger à la fin de ta période DCA.

Important : il ne faut pas négliger le premier inconvénient. En effet, d’un point de vue purement statistique, le marché est en moyenne, en constante hausse. Cela signifie que la majorité des titres ont plus de chance d’augmenter que de baisser. Si on ramène cette conclusion au avantage / risque, le risque principal du DCA a une pondération plus élevée que l’avantage principal du DCA (atténuation du risque de chute).

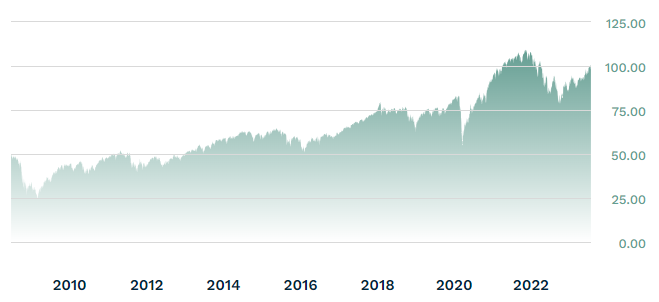

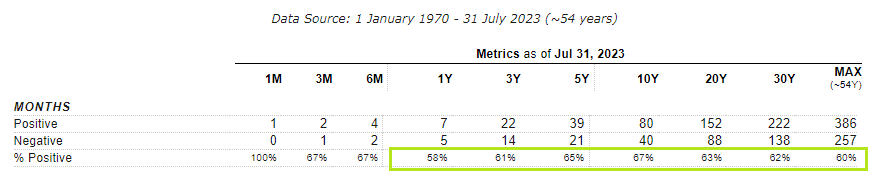

L’historique de VT est un bon exemple. Sur une période de 15 ans, on remarque très rapidement la tendance haussière prédominante. Bien évidemment, il y a eu des chutes, et même brutales (cf. crise Covid en 2020, + conflit russo-ukrainien début 2022), mais on remarque que le marché reprend également très rapidement.

Si on regarde les statistiques de VT sur le long terme, on remarque qu’au moins 60 % des mois ont été positifs. Plus d’informations statistiques peuvent être consultées ici : https://www.lazyportfolioetf.com/etf/vanguard-total-world-stock-vt/

Le Value Averaging (VA)

Le Value Averaging est une approche d’investissement qui diffère du DCA. Au lieu d’investir un montant fixe, le VA consiste à ajuster les investissements en fonction des performances réelles de ton portefeuille. Tu vises une cible de rendement périodique plutôt qu’un montant fixe. Voici un exemple qui reprend nos valeurs.

- Le premier mois, tu investis donc tes 1’000 CHF

- Le second mois, tu vas investir un montant qui va te permettre que la valeur de tes titres VT atteint 2’000 CHF.

Par exemple, si après ton premier investissement, la valeur de ton portefeuille est montée à 1’200 CHF (+200 CHF), le second mois, tu ne vas investir que 800 CHF.

Avantages du VA

Je trouve deux avantages majeurs de cette méthodologie.

- Maximisation des opportunités : le VA permet d’investir plus lorsque le marché est en baisse et moins en période de hausse, ce qui peut maximiser les rendements potentiels. J’aime personnellement bien cette idée de faire les soldes !

- Flexibilité : contrairement au DCA, le VA s’adapte aux performances réelles de ton portefeuille, ce qui peut être avantageux pour certains investisseurs.

Regardons maintenant les inconvénients.

Inconvénients du VA

Ils sont pour ma part assez évidents.

- Complexité : le VA nécessite un suivi et une gestion plus importants pour ajuster les investissements en fonction des objectifs. Cette méthodologie peut s’avérer très chronophage.

- Prise de risque accrue : le VA peut t’inciter à investir davantage lorsque le marché est en baisse, ce qui augmente le risque de pertes potentielles.

- Perte de rendement : si le marché se porte très bien, tu vas investir moins, mais tu vas avoir des liquidités qui dorment et donc qui ne te rapportent rien.

Pour moi, le paramètre de complexité est ce qui me bloque un peu. En effet, je n’ai pas envie de passer plusieurs heures par semaines, et donc chaque jour, à analyser des signaux boursiers pour savoir si je dois investir ou pas. De plus, l’idée de devoir investir plus que ce que je prévoyais pour rattraper mon objectif de rentabilité ne me convient pas du tout. C’est personnel, mais c’est ce que je pense.

Au final, que choisir ?

J’ai envie de te dire : ça dépend :-). Le choix entre le DCA et le VA dépend de tes préférences, de ta tolérance au risque et de tes objectifs financiers. Le DCA offre une approche simple et stable, idéale pour toi si tu cherches à éviter les fluctuations du marché. En revanche, le VA convient mieux aux investisseurs expérimentés et actifs, qui cherchent à maximiser les opportunités de rendement.

A titre personnel, si j’avais du jour au lendemain une grande somme à investir, je le ferais probablement d’un seul coup, dans un ETF très diversifié comme VT par exemple. Je crois en la hausse continue du marché et les données historiques sont là pour le prouver. Cette « méthodologie » se nomme « Lump Sum« .

Quelle que soit la méthode choisie, il est essentiel de rester discipliné et de garder une vision à long terme pour atteindre tes objectifs financiers.

Et l’investissement continu alors ?

Pour finir cet article, j’aimerais clarifier que si tu investis comme moi, tu ne fais pas du DCA, mais de l’investissement continu. Comme tu le sais, j’investis pour du long terme (+15 ans) et majoritairement dans des ETFs et dans quelques actions sous-cotées. Ayant une famille (deux enfants), un travail à 100% et des loisirs, je ne veux pas consacrer plus de 20 minutes par mois à mes investissements long termes !

La principale différence entre le DCA et l’investissement continu est qu’avec le DCA tu investis une somme totale prédéfinie alors que l’investisseur qui adopte pour l’approche continue, n’a pas de limite, si ce n’est celle imposée par son taux d’épargne.

Ma stratégie personnelle

Actuellement, ma stratégie d’investissement continue est la suivante :

- Chaque 1er du mois, transfert de 1’000 CHF de mon compte bancaire sur mon courtier en ligne, Interactive Brokers (IBKR). Ce transfert est automatisé

- Contrôle de mon objectif d’allocation : 80 % World, 20 % Suisse

- Achat manuel d’un de mes ETF favoris : $VT ou $CHSPI

- Je ferme mon broker 5 minutes plus tard

A ce niveau-là, je pratique réellement de l’investissement continu. Je n’investis jamais moins que ce montant ! Par contre, il m’arrive d’investir plus lorsque :

- Je reçois un revenu plus élevé (prime, bonus, dividendes, ventes privées, etc.)

- Si le marché a vraiment chuté (crise Covid, conflit géopolitique) -> je fais les soldes

Un des éléments les plus importants pour moi, c’est d’investir mes économies mensuellement. Comme je track toutes mes dépenses et que j’ai un budget très précis, je sais exactement combien je peux investir. Je n’attends pas 2 ou 3 mois pour investir, je le fais immédiatement. Concernant la fréquence, il existe différentes simulations qui ont montré qu’une fréquence mensuelle semble la plus judicieuse (surtout si tu utilises un broker comme Interactive Brokers avec des frais ridiculeusement bas).

Interactive Brokers

Aucun frais de garde ! Un des courtiers les moins cher du marché. C’est mon courtier principal avec qui j’achète mes actions et ETFs favoris. Investi maintenant dès 0.5 $ USD !

Conclusion

J’espère qu’au travers de cet article, la différence entre DCA, VA et investissement continu est claire pour toi. L’essentiel, c’est de toujours faire ses propres recherches, d’évaluer sa situation personnelle et de faire un choix après une réflexion sérieuse. S’inspirer de partages comme cet article est probablement une très bonne chose, mais il est important de ne pas prendre ceci comme des conseils divins. Ce qui fonctionne pour l’un, ne fonctionne pas forcément pour l’autre. J’en reviens à la tolérance aux risques, mais je pense que le DCA a du succès, car de nature, la peur d’une perte est plus impactant sur le moral qu’un gain de même envergure. Encore une fois, il faut adopter une vision long terme. Perdre 20 % pendant 1 ou 2 ans ne devrait pas l’emporter émotionnellement sur un gain de 200 % après 15 ans.