Dans cet article, je vais présenter une application bien pratique, Kala, qui permet de retrouver des potentiels avoirs en libre passage. Avant d’entrer dans les détails, je vais rapidement expliquer ce qu’est un compte de libre passage au cas où tu aurais des doutes 🙂

Le compte de libre passage

Quand tu es employé, tu cotises au 2ème pilier; c’est notre fameuse LPP (Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité). Chaque mois, quand tu reçois ta fiche de salaire, tu as une partie de ton salaire brut qui est amputé d’un montant pour cette fameuse LPP. Ton employeur cotise également pour toi, à un certain pourcentage, à ta LPP. Tout cet argent accumulé te servira à financer ta retraite. Ton employeur est affilié à une caisse de pension et c’est cette caisse qui récupère et gère ta LPP.

Lorsque tu changes d’employeur ou que tu te retrouves au chômage, tout le montant que tu as cotisé va être transféré sur un compte transitoire qui se nomme, compte de libre passage. Lorsque tu recommences une activité professionnelle chez un nouvel employeur, le montant du compte de libre passage doit être transféré sur la caisse de pension de ton nouvel employeur. En principe, les RH de ton employeur entreprennent les démarches nécessaires pour faire ce transfert, mais sache qu’officiellement, c’est de ta responsabilité de faire la demande transfert de ces fonds !

Pourquoi faire cette recherche ?

Parlons un peu chiffres. Si on croit le site de Kala, c’est :

- 55 milliards d’avoirs en libre passage

- 13 milliards dont les propriétaires n’ont pas été retrouvés

- 1’350’000 millions de comptes concernés

- 20 % de la population Suisse concernée

Il serait dommage de perdre bêtement cet argent que tu as cotisé lors de tes années de travail non ? Bien que le montant est destiné à la retraite officielle, il se peut que tu puisses avoir besoin de cet argent avant la retraite. En effet, le 2ème pilier peut-être utile et / ou nécessaire si tu désires construire ton logement (capital EPL -> Encouragement à la Propriété du Logement), que tu désires te mettre à ton compte ou encore si tu prévois de quitter la Suisse.

Bonus : Le libre passage doit faire des bébés !

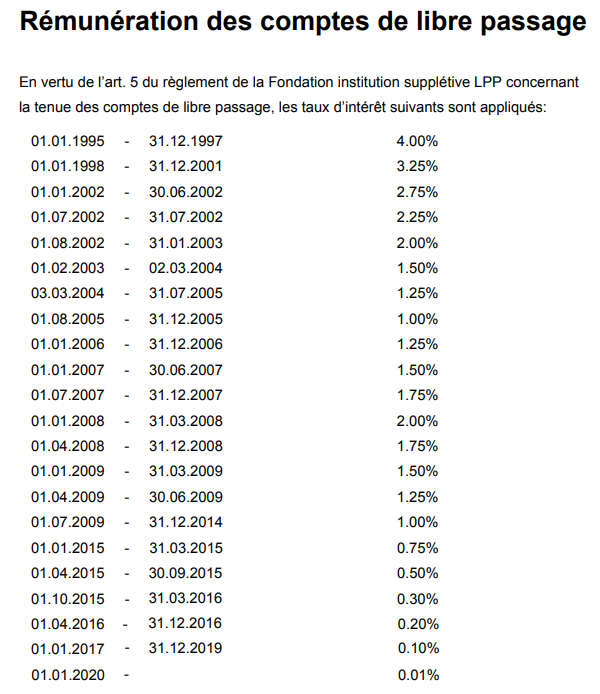

Dans le cas où tu quittes ton emploi sans en recommencer un nouveau (interruption d’activité professionnelle), ta LPP sera donc transférée de la caisse de pension de ton ex-employeur vers un compte de libre passage. En règle générale, le capital en libre passage est investi de manière extrêment conservative et ne te rapporte quasiment rien. Si l’institution de libre passage où tu as tes biens n’a pas de nouvelle de ta part après 2 ans, les avoirs sont transférés auprès de la Fondation institution supplétive LPP de la Confédération (caisse supplétive). Cette caisse est le dernier filet de sécurité pour ton argent. Une fois dans cette caisse supplétive, le rendement attendu va être très bas, voir négatifs dans certaines années ! Autrement dit, ton capital « oublié » ou en « libre passage » peut aussi perdre de la valeur ! Ci-dessous les taux historiques du compte « CLP » de la caisse supplétive :

On voit bien que les intérêts sont grandement à la baisse depuis 1995… Aura-t-on droit à des intérêts annuels négatifs un jour ? Pour éviter ceci, je te propose une alternative bien plus intéressante ! Certaines sociétés comme Viac, pour n’en citer qu’une, proposent des comptes de libre passage sur lesquels ton capital peut être investi dans une stratégie de risque qui te conviendrait. Voici quelques exemples de sociétés qui proposent ce service :

- Viac

- Finpension, leur produit est ValuePension

- Diverses banques classiques : UBS, Crédit-Suisse

- Diverses assurances : SwissLife, Baloise, Zurich

Le but de cet article n’est pas de promouvoir ou de tester ces différents produits, mais il y a de forte chance que les solutions proposées par Viac et Finpension soient les plus intéressantes puisque leurs stratégies de placements et leurs frais très bas sont similaires à ceux appliqués pour le compte 3a.

Pourquoi utiliser une application ?

La complexité réside dans le fait de faire cette recherche soit-même, car il existe plus de 1500 caisses de pension en Suisse. Est-ce que tu t’imagines envoyer des e-mails ou faire des téléphones toi-même à toutes ces caisses ? Bien évidemment que non. C’est pour cela que Kala est intéressant.

L’inscription est très simple et rapide ! Il te suffit d’avoir ta carte d’identité sous la main et ton numéro AVS et en réellement 3 ou 4 minutes, tu as un compte qui est créé ! A première vue, j’étais un peu retisssant à l’idée de fournir autant d’information personnelle dans cette application car, on le sait bien, dès que quelque chose est gratuit, c’est que souvent, c’est toi le produit (les informations que tu donnes). En cherchant un peu sur internet, je suis tombé sur un poste de Mustachian Post qui avait pris de l’avance sur moi et qui avait fait un article très complet sur Kala.

Ce qui est intéressant dans son article, c’est qu’il a été jusqu’au point d’interviewer et de questionner le fondateur de Kala pour comprendre son Business model.

Business model

Comme expliqué dans l’interview de Diego Rohner, fondateur et directeur de Kala, le business model n’est pas orienté sur un concept B2C (Business to Customer) et il ne gagne pas de l’argent avec cette version de Kala. Leur concept repose sur une stratégie B2B (Business to Business) qui est une version professionnelle destinée aux courtiers, banquiers, assureurs, fiduciaires et autres sociétés d’avocats. Comme ce genre de demandes prend du temps, ces personnes ne veulent pas le faire eux-mêmes et donc utilisent le service de Kala pour réaliser les demandes de leurs clients.

Si tu veux voir toute l’interview, voici l’article en question.

Test de l’application

Même si j’étais quasiment certain que je n’avais pas d’avoir oubliés sur un compte de libre passage, j’ai tout de même testé l’application. L’inscription m’a pris 3 minutes, j’ai pu soumettre ma demande et ensuite, il ne reste plus qu’à patienter. Dans l’application, ils préviennent que le délai peut aller jusqu’à 3 semaines, mais dans mon cas, l’attente à été de 7 semaines avant que je reçoive un courrier de la part de la Centrale du 2ème pilier. Dans l’application, le status est toujours sur « Demande envoyée à la Centrale ». Je pense qu’il y a un certain délai pour que la centrale renvoit le status chez Kala.

Conclusion

Je pense que chacun devrait penser à utiliser cette application. Il est toujours intéressant d’être certains que tu n’as pas des avoirs oubliés que tu pourrais disposer ou investir. Dans mon cas, je n’avais pas d’avoir oublié et la lettre reçue de la Centrale du 2ème pilier m’indiquait juste qu’ils avaient trouvé une concordance entre les données que j’avais entrées et la Collective de Prévoyance Copré, caisse de prévoyance de mon employeur actuel. Je pense sincèrement que l’idée derrière cette application est géniale et surtout que Kala ait décidé d’ouvrir ce service gratuitement aux privés alors qu’ils le facturent aux professionnels ! Merci Kala !

Super post !

J’ai déposé ma demande fin avril, toujours pas de réponse, mais la caisse supplétive est probablement surchargée de demandes.

Il est cependant également possible d’envoyer directement une demande à la caisse supplétive via leur site web (formulaire papier et fax/courrier, certes)

salut ! Merci pour ton feedback ! Je pense qu’effectivement la caisse supplétive est bien chargée ces temps ! C’est un service gratuit, donc soyons patient 🙂 N’hésite pas à t’abonner à la newsletter si ce genre d’article t’intéresse ! Merci d’avance