La majorité des personnes qui tiennent un blog en relation avec le FI (Financial Independance), le mouvement FIRE ou simplement sur tous les thèmes liés aux finances personnelles, aiment bien publier des informations personnelles telles que leur salaire, leurs revenus passifs, leur taux d’épargne ou encore leur fortune. J’avoue qu’au moment où j’écris ces lignes, je ne me sens pas encore près d’un point de vue maturité de contenu pour publier ce genre d’information, mais j’y pense régulièrement.

Quoi qu’il en soit, avant de publier des chiffres, je trouve plus intéressant et important de comprendre comment ces chiffres sont calculés. Cet article est donc dédié au calcul de la fortune nette, souvent appelée « Net Worth » dans le milieu.

Pourquoi connaître cette valeur ?

Cette valeur va te permettre d’avoir une vue globale de ton patrimoine financier. Elle est un outil de mesure fondamental de tes finances ! Par contre, il est souvent compliqué de connaître cette valeur, car tes capitaux et tes dettes sont souvent représentées au travers de différentes plateformes. Pense à ton e-banking principal où tu reçois ton salaire, tes différents comptes épargnes, ta caisse de pension, des piliers 3a, 3b, tes éventuels placements boursiers ou dans la cryptomonnaie…

Le fait d’avoir ces chiffres dispersés un peu partout rend la tâche de suivi du Net Worth un peu hardue au début, mais le calcul reste très simple. Il y a cependant quelques subtilités à prendre en compte afin de construire ton calculateur correctement.

Cette valeur ne sert pas uniquement à dire « je suis riche, je ne suis pas riche », mais son calcul va te permettre d’identifier la façon dont elle est composée. La composition du Net Worth est très utile pour analyser la répartition de tes biens (actifs) et des dettes (passifs). Cette analyse sera un indicateur essentiel pour tes investissements.

Comment calculer son Net Worth ?

La formule de base est simple.

Ton Net Worth (fortune nette) est la somme de tes actifs (donc de tes biens que tu possèdes) moins la somme de tes passifs (tes dettes, obligations de paiement, etc.).

Tu as donc deux parties à calculer :

- Tes actifs

- Tes passifs

Je vais t’expliquer en détail comment calculer ces deux catégories. Tu seras sûrement étonné de voir que ton Net Worth sera très différent de ce que tu pourrais t’imaginer.

Calculer tes actifs (ce que tu possèdes)

Cette partie est sûrement la plus intéressante, car elle va te permettre de connaître la valeur de ce que tu possèdes. Voici une liste non-exhaustive de ce que tu devrais prendre en compte :

- Le cash

- Les comptes de prévoyance

- L’immobilier

- Entreprises

- Assurances vies

- Héritage

- Investissements

- Autres biens de valeur

À ce stade, beaucoup de personnes n’imaginaient pas devoir prendre tout ces éléments en compte dans leur fortune ! Je vais détailler chacun des éléments listés ci-dessus.

1. Le cash

Cet élément est le plus évident pour beaucoup de personnes et souvent le plus simple à calculer. Cela comprend l’ensemble de tes comptes bancaires et éventuellement l’argent liquide que tu aurais potentiellement dans un coffre-fort à la maison ou dans une banque. Dans cette catégorie, on va inclure uniquement l’argent qui est directement disponible sans conditions de retrait (3a par exemple). Tu vas donc devoir faire le tour de tes différents e-banking, relevés d’épargne que tu ne touches jamais, etc.

À titre personnel, mon outil de budgétisation YNAB me permet d’avoir ces valeurs à tout moment. J’y ai effectivement tous mes comptes courants et ceux de Tracking.

2. Les comptes de prévoyance

On parle ici des comptes retraites. En suisse, c’est nos fameux 2ème et 3ème piliers. Aux Etats-Unis, Canada, ils parlent de comptes 401 (K) et IRA.

Ayant échangé pas mal à ce sujet, certaines personnes n’incluent pas cette catégorie dans le calcul. Personnellement, je pense que c’est une erreur, car c’est de l’argent que tu possèdes et qui t’appartient, mais que tu peux toucher que dans certaines conditions.

Comme les montants sont souvent assez importants, je conseille de les prendre en compte dans ton calcul, car c’est réellement une source de valeur. À toi de te faire ta propre opinion sur la question ; tu es libre de les inclure ou pas. Pour t’aider dans ton choix, voici quelques arguments et axes de réflexion :

2ème pilier : tu ne peux pas le toucher avant de prendre ta retraite (au plus tôt à 58 ans). En fonction de l’évolution, il est également envisageable que le retrait en capital ne sera plus possible, mais uniquement sous forme de rente. Malgré ces possibilités, cela reste ton argent. Que tu optes pour le capital ou la rente au moment de ton départ en retraite, tu toucheras de l’argent; tu dois donc l’inclure dans ton plan de retraite.

Pour connaître cette valeur, tu reçois au minimum une fois par an un décompte ou rapport de second pilier. Certains établissements proposent également une consultation en ligne en tout temps. Ces rapports contiennent de nombreuses valeurs. Personnellement, j’utilise la valeur qui indique le capital réel que je possède. Dans mon cas, cette valeur est indiquée sous « Prestation de libre passage » ou encore sous « Avoir vieillesse actuel« .

3ème pilier : sur ce pilier, tu sais en tout temps combien il vaut. C’est un pilier dit « personnel » qui est facultatif. En fonction de ton contrat et de l’institution auprès de laquelle tu effectues les versements, le montant et les conditions de retrait seront différents. Cependant, cela reste un avoir personnel que tu devrais inclure dans ton calcul.

Personnellement, mon but est d’avoir un Net Worth représentant l’image complète de mes biens à un instant T. C’est pour cela que j’inclus ces deux piliers. Par contre, j’en tiens compte dans l’analyse de la composition de mon Net Worth.

1er pilier (AVS) : c’est la sécurité sociale de la Suisse. Comme il n’est pas possible de savoir combien tu toucheras à la retraite avec ce pilier, je ne l’inclus pas dans le calcul des actifs. Dans certains pays, ce montant est forfaitaire. Dans ce cas-là, je pense que je l’inclurai dans le calcul.

3. L’immobilier

Les biens que tu possèdes en immobilier sont bien évidemment à inclure dans cette catégorie ! Il est rare de posséder un bien sans avoir un crédit hypothécaire dessus. Le bien est donc composé d’une dette. Comme on est dans la section des actifs, on va se concentrer uniquement sur la valeur vénale du bien. Je recommande tout de même d’être assez prudent sur l’évaluation de sa valeur. Je conseille de faire quelques évaluations gratuites en ligne et éventuellement de faire appel à un professionnel qui te fera dans un premier temps une évaluation gratuite et une évaluation plus poussée contre rémunération. Je conseille de faire évaluer tes biens immobiliers tous les 5 ans.

Lorsqu’un bien immobilier a été évalué, j’en déduis personnellement environ 5 % de sa valeur. Ces 5 % correspondent environ aux différents frais applicables suite à une vente du bien. En cas de vente d’un bien immobilier sans réinvestissement dans un nouvel achat dans les deux ans qui suivent la vente, tu seras taxé sur le bénéfice de la vente. En fonction de ta situation, à toi de voir comment tu gères cela dans ton calcul.

4. Les entreprises

La réelle valeur d’une entreprise est très difficile à estimer. Si tu es propriétaire ou co-propriétaire d’une entreprise, il est judicieux de la faire évaluer par des experts. Cette catégorie englobe également des éventuels investissements dans des entreprises. N’étant pas dans cette situation, je ne peux te conseiller davantage sur cette section.

5. Les assurances vies

De nombreuses personnes possèdent une voir plusieurs assurances-vie. Il existe différents types de polices:

- Assurance-vie à terme / risque pur : l’argent est versé uniquement en cas de décès au bénéficiaire. Il ne faut donc pas l’inclure dans ton calcul.

- Assurance-vie liée : contrat lié à un pilier 3a. Le capital (une partie) pourra être touché à la retraite. Je conseille donc de l’inclure dans le calcul.

Dans le cas d’une assurance-vie liée, il faut faire attention à trouver le bon montant à utiliser dans ton calcul car le montant de tes primes est répartie entre:

- La part assurance-vie (couverture du risque de décès, invalidité, perte de gain)

- La part épagne (ton capital 3a)

La plupart des établissements d’assurance proposent un portail client qui te permet de connaître la valeur projetée. Comme le terme du contrat et souvent trop loin dans le futur, cette valeur ne sera jamais garantie. Je te recommande de demander des explications à ton conseiller afin de bien connaître les détails de ta police d’assurance et ensuite de savoir quel montant utiliser dans ton calcul.

6. Les héritages

Je ne conseille pas de les inclure dans le calcul, car c’est souvent des montants incertains et surtout que tu ne sais pas quand tu vas obtenir. Après avoir échangé avec pas mal de personne, j’étais étonné de constater combien comptaient cette valeur dans le calcul de leur Net Worth. Il est important de te faire ta propre opinion là-dessus.

J’imagine qu’il y a des cas où cela pourrait faire sens d’inclure cette valeur. Si par exemple, c’est une avance sur l’héritage d’un montant connu, tu devrais l’inclure. Certaines personnes, désirent ne prendre qu’une partie de ce qu’ils devraient toucher. J’ai vu des exemples de personnes qui divisaient le montant par Pi (3.14) mais je n’ai pas compris la raison du choix de cette valeur. Même si tu optes pour n’inclure qu’un pourcentage d’une valeur, tu ne pourras jamais savoir à quel moment tu toucheras cet héritage.

Si tu sais que tu vas hériter d’un bien immobilier, le calcul est encore plus compliqué, car tu ne sais toujours pas quand tu le toucheras, tu ne connais pas forcément la valeur du bien actuel et tu ne pourras pas trouver une formule adéquate pour extrapoler le prix du bien actuel sur 10, 20 ou 30 ans. Je conseille donc de ne pas compter ce type d’héritage dans ton calcul.

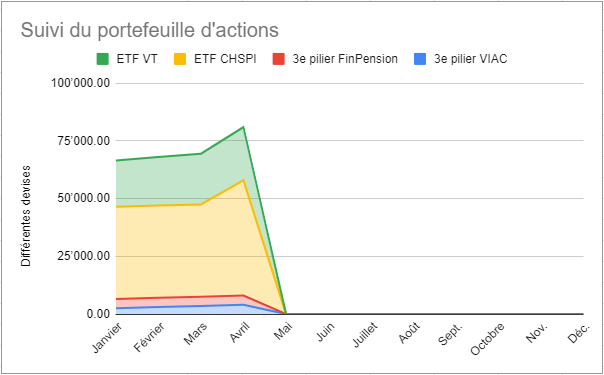

7. Les investissements

Tout capital investi en bourse doit être pris en compte dans le calcul. On parle ici des éléments suivants :

- Cash sur compte de courtage

- Actions

- Obligations

- Prêts P2P

- Crypto

Mis à part pour le prêt P2P, l’argent est en principe disponible à condition de vendre le bien (action, obligation, etc.). Dans le calcul, je te conseille de faire attention à deux choses :

- Devises de chaque placement : applique un taux de conversion conservateur.

- Frais éventuel de vente / conversion de devises

A titre personnel, je centralise ces différents « comptes » dans mon outil de budgétisation et je mets à jour la valeur chaque mois.

8. Les autres biens de valeur

Cette catégorie regroupe tous les autres biens que tu pourrais vendre ! Afin de décider si tel ou tel actif doit être inclus, je te conseille de répondre aux questions suivantes :

- La valeur du bien est-elle estimable de façon aisée (comparateur ?) ?

- Est-ce que le bien est rare ?

- Est-ce que le bien est recherché ?

- Est-ce que la valeur du bien à une valeur signifiante par rapport à ton Net Worth ?

Si tu peux répondre « oui » à toutes ces questions, il faut envisager d’inclure ce bien dans ton calcul. À titre personnel, je n’inclus rien. Certaines personnes incluent leur voiture. Cela peut être intéressant pour les véhicules de collection qui prennent de la valeur au fil des années.

Les collectionneurs peuvent avoir des actifs de valeur également (timbres, livres, pièces de monnaie, peinture, affiches historiques, etc.).

De manière générale, il faut être très prudent quant à l’estimation de ces biens. Ne laisse pas ton côté émotionnel fixer le prix.

Calculer tes passifs (ce que tu dois payer ou rembourser)

Concernant les passifs, cela englobe tout ce que tu as emprunté à des tiers. Pour faire simple, dès que tu dois de l’argent à quelqu’un, tu le comptes dans tes passifs. Idéalement, en Suisse, pour toute personne qui se soucie de ces finances personnelles, la seule dette autorisée devrait être l’hypothèque.

1. Les dettes de consommation

Je commence par la catégorie la plus néfaste ! Tous les prêts ou crédit à la consommation sont à bannir ! Le prêt le plus courant en Suisse est le leasing automobile. En d’autres termes, si tu as une voiture en leasing, la voiture n’est pas à toi ! Je ne te lance pas la pierre, car j’ai moi-même eu une voiture en leasing dont j’essaie de m’en séparer à tout prix !

Vous pouvez également inclure dans cette catégorie, tous les leasing sur le mobilier, l’électronique ou autre bien domestique. Toute personne soucieuse de ses finances personnelles ne devrait jamais avoir un prêt pour un bien de consommation. Si tu n’as pas l’argent pour posséder un bien, tu ne l’achètes pas ! Cela est également valable pour les soi-disantes offres payables en x fois sans frais. Une TV à 2’000.- CHF payables en 12 fois sans frais n’est pas à toi ! Au moment de la conclusion d’un tel contrat, après avoir versé la première mensualité de 167.- CHF, tu as une dette de 1’833.- CHF que tu dois compter dans ton calcul.

2. Les hypothèques

C’est le passif le plus courant en Suisse. On va dire que c’est une dette « normale » pour tout propriétaire. Très peu de propriétaires possèdent réellement leur maison, car tant que tu as cette dette, le bien immobilier appartient à ta banque ou à ton assurance auprès de laquelle tu as conclu le contrat hypothécaire.

Je ne considère pas qu’une dette hypothécaire est une mauvaise chose dans le sens où :

- Dette principalement à faible taux d’intérêt.

- Être propriétaire au lieu de locataire peut potentiellement te coûter moins cher. (tout un sujet !)

- Avoir une dette hypothécaire apporte souvent un avantage fiscal.

Par contre, à l’approche de la retraite, il peut être avantageux de réduire cette dette.

3. Cartes de crédit

Utiliser une carte de crédit présente de nombreux avantages, notamment grâce aux Cash-back offerts par certains établissements. Par contre, je te conseille de toujours payer tes factures dans les temps ! Si tu n’arrives pas à payer les factures dans les délais donnés, tu auras une dette de carte de crédit avec un taux d’intérêt monstrueux !

Je ne suis pas personnellement un grand amateur de cartes de crédit, mais je pense qu’il est tout de même judicieux de l’inclure dans ton passif, car tant que tu ne l’as pas payé, c’est une dette que tu possèdes.

4. Les prêts d’édudes

Cette pratique n’est pas très répandue chez nous, car l’accès aux études supérieures est très bon marché en Suisse. Cela est très courant aux États-Unis. Cependant, si tu as dû contracter un prêt pour financer tes études, tu dois l’inclure dans tes passifs.

5. Les dettes privées

Tout argent que vous devez rembourser à quelqu’un doit être inclus dans tes passifs. Il peut s’agir de membre de ta famille, amis ou d’amateur de prêts P2P. Dans ce dernier cas, attention à l’éventuel intérêt conclus sur le prêt. Le montant utilisé doit inclure l’intérêt.

Passer au calcul

Une fois que tu as récolté toutes ces informations, tu peux enfin passer au moment le plus attendu, le calcul ! Comme déjà expliqué, rien de très compliqué ici :

Net Worth = Somme des actifs – Somme de passifs

Si tu as un montant négatif, je te conseille de m’écrire rapidement 🙂 En principe, sa ne devrait pas arriver.

Suivre l’évolution

Une fois les données rassemblées pour la première fois, le plus difficile est fait ! Il ne te reste maintenant plus qu’à être rigoureux et de prendre 30 minutes par mois pour calculer ton Net Worth et d’enregistrer toutes ces valeurs afin d’en suivre l’évolution. Il faut vraiment considérer cette valeur comme un puissant outil de mesure ! Il va permettre de valider que tous les investissements, efforts et autres optimisations que tu fais au quotidien, sont bénéfiques.

Il existe plusieurs façons de calculer cette valeur au fil du temps. La plus courante est d’utiliser une feuille Excel et d’y insérer tes valeurs. Il existe pas mal de feuilles disponibles sur Internet. Personnellement, je conseille toujours de faire l’effort de faire sa propre feuille Excel dans un premier temps afin de te forcer à comprendre réellement ce que tu fais. Si par la suite, tu désires plus de fonctionnalités et de détails, il est toujours possible d’utiliser des outils plus avancés.

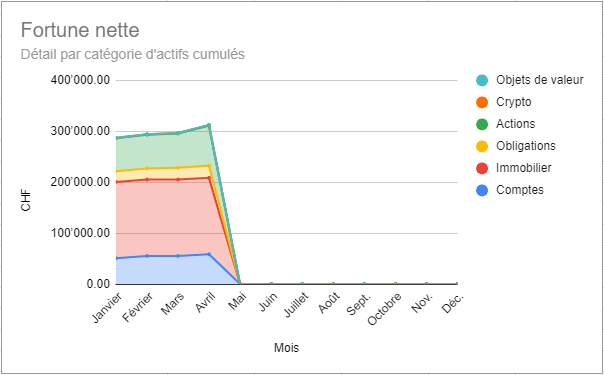

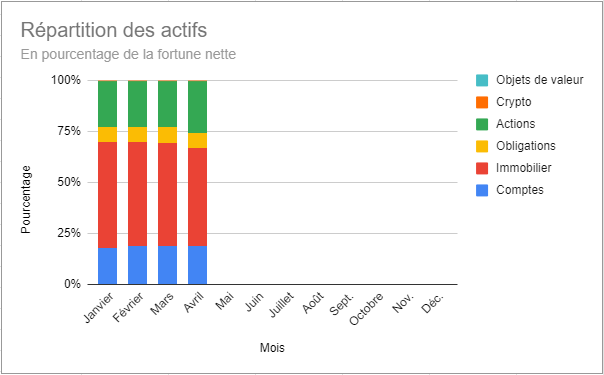

Mon calculateur maison !

Chose promise, chose due ! Avec mon ami Arturo Fich, nous avons développé une Google Sheet qui te permet de suivre et d’analyser ton Net-Worth. Nous avons opté pour une Google Sheet afin d’avoir une version portable de cet outil. Il est important que tu fasses une copie de ce fichier (Fichier -> Créer une copie) pour pouvoir l’éditer avec tes propres chiffres 🙂

N’hésite pas à me faire part de ton expérience avec notre feuille et surtout de nous dire si tu as des idées d’amélioration ou si tu as découvert un bug.

Have fun !

Conclusion

Calculer cette valeur n’est pas du tout compliqué et demande juste un peu de temps la première fois afin de rassembler toutes les informations. Faire le suivi de cet indicateur est par contre essentiel pour toute personne sérieuse vis-à-vis de ses dépenses personnelles. Évidemment, elle doit croitre avec le temps et il est nécessaire d’en connaitre sa composition afin de pouvoir entreprendre des ajustements dans le but d’améliorer sa croissance.

[…] Comment calculer sa fortune nette ? […]

Hello! Je viens de penser que je voulais te dire un truc et j’ai oublié! 🙂

Si vous cherchez de l’inspiration avec Arturo pour développer votre calculateur, vous pouvez regarder celui de Mr. Rip, très complet et déjà bien rempli d’ailleurs! Il est là et ouvert :

https://docs.google.com/spreadsheets/d/1ilL6rBdzIQ6yRotqOKLUKI7KXFxu5_cZ5FQgdYTSHJk/edit

Have fun!

Seb

Salut GP !

Ton article est complet et très bien expliqué, c’est top !

Content que notre feuille de suivi de fortune soit sortie et qu’elle soit dispo pour tout le monde. J’espère qu’on aura quelques retours de gens qui l’utilisent et qu’on puisse l’améliorer si besoin. Je me réjouis de la suite 🙂

A plus

Salut et bienvenue dans la blogosphère des finances personnelles !

Au plaisir de te lire.

Seb .- lalibertefinanciere.ch

Salut Seb et merci de ton inscription à ma newsletter 🙂 Je cite mes abonnés par leur prénom dans les newsletters, donc ne soit pas étonné si tu reçois un message commençant par « Salut chéri » 🙂 puisque c’est la valeur que tu as renseigné au moment de ton inscription 🙂 Au plaisir de te lire

Salut MR. GP,

T’inquiètes, je sais très bien comment ça fonctionne 😉

Si jamais, je t’ai connu grâce à Arturo Fich, et je vois que vous préparez une fiche excel pour calculer votre NW. De mon côté, j’utilise la technique de l’état financier que tu peux retrouver ici : https://lalibertefinanciere.ch/letat-financier/

Ce fichier me permet de tout consolider à un seul endroit, je trouve ça vraiment pas mal 😉

Au plaisir